ゴールド(金)投資2026——史上最高値でも個人が積立投資する3つの理由と注意点

2026年に金(ゴールド)価格が史上最高値を更新中。副業できないサラリーマンがNISA・iDeCoと組み合わせてゴールドを積み立てる理由と具体的な始め方、注意点を10年の投資経験から解説します。

投資・資産運用

投資・資産運用

2026年に金(ゴールド)価格が史上最高値を更新中。副業できないサラリーマンがNISA・iDeCoと組み合わせてゴールドを積み立てる理由と具体的な始め方、注意点を10年の投資経験から解説します。

節税・制度活用

節税・制度活用

年金の繰り下げ受給は本当に得か?2026年改正後の損益分岐点シミュレーション・税金の落とし穴・公務員・会社員別の最適な受給開始年齢を解説します。

家計管理・節約

家計管理・節約

手取り15〜20万円でも毎月3万円を投資に回せる固定費の見直し方を解説。通信費・保険・サブスク・電気代の削減順番と、削減後の自動積立の仕組みを2026年最新版でまとめています。

投資・資産運用

投資・資産運用

全世界株(eMAXIS Slim全世界株式)とS&P500インデックスはどちらを選ぶべきか。過去リターン・リスク・分散効果・NISA活用の観点からデータで比較します。

投資・資産運用

投資・資産運用

2026年の株価下落・円安局面で積立NISAのポートフォリオを見直すべきか。リバランスのタイミング・方法・やってはいけないNGアクションを投資歴10年の視点で解説します。

節税・制度活用

節税・制度活用

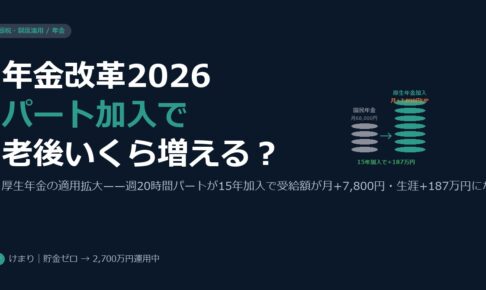

2026年の年金制度改正で厚生年金の加入対象が拡大。パートや専業主婦がどれだけ老後の受給額を増やせるか、加入した場合としない場合の差を具体的な試算で解説します。

節税・制度活用

節税・制度活用

2025〜2026年の税制改正で「103万円の壁」が123万円に引き上げへ。130万・150万円の壁と合わせて、共働き・パート世帯が損しないための収入調整と節税術を解説します。

お金の知識

お金の知識

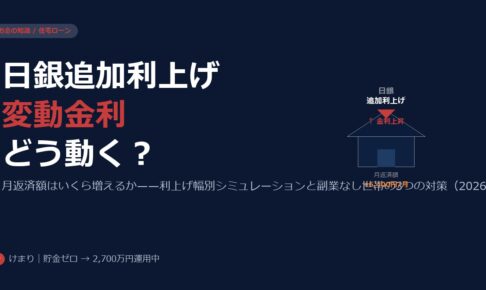

2026年の日銀追加利上げで変動金利住宅ローンへの影響が拡大。月返済額はいくら増えるか、固定に切り替えるべきかを具体的な試算と対策で解説します。

投資・資産運用

投資・資産運用

老後2000万問題を2026年の物価高騰を踏まえて再試算。電気代・食費・医療費の上昇で実は2500万以上必要に。手取り20万台でもiDeCoとNISAで対応できる具体策を解説。

投資・資産運用

投資・資産運用

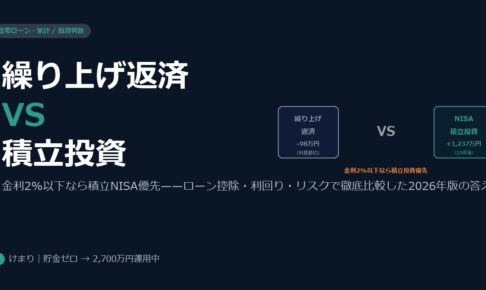

住宅ローンの繰り上げ返済と積立投資、同時にできない人はどちらを優先すべきか。金利・利回り・ローン控除を比較して2026年版の最適解を解説。