「老後に2,000万円が不足する」——この話を聞いて焦った人は多いと思う。

ただ、一つ知っておいてほしいことがある。あの報告書が出たのは2019年だ。2026年の今、物価はあの頃とは別物になっている。電気代は10年前比で40%以上上昇し、食費も25%超上がった。「2,000万円」という数字は、もはや過去の話だ。

私(けまり)は10年間コツコツ資産を積み上げてきた。貯金ゼロから2,700万円の運用資産を作る過程で、老後資金の計算は何度もやり直してきた。この記事では、2026年版の「老後に本当に必要な金額」を試算し直し、手取り20万台でも間に合わせる具体策を解説する。

老後2,000万の根拠——2019年のデータが古い理由

2019年6月に金融庁の審議会がまとめた報告書には、こんな試算が載っていた。

- 高齢夫婦2人の月の収入(年金):約20.9万円

- 月の支出:約26.4万円

- 毎月の赤字:約5.5万円

- 30年間の赤字合計:5.5万×12ヶ月×30年=1,980万円(≒2,000万円)

これが「老後2,000万問題」の正体だ。計算自体は単純だが、前提の数字が2019年時点のものである。2026年現在、この前提は大きく変わっている。

総務省の家計調査(2024年)によれば、高齢夫婦2人の月の支出は約26.8万円に増加した。さらに、物価は2019年比で電気代+40%、食費+25%、外食費+20%超の上昇だ。今後も年1%程度の物価上昇が続くと想定すると、30年間では支出が大きく膨らむ。

2026年版の再試算——実は2,500万円以上が必要

最新データをもとに試算し直そう。

| 項目 | 2019年(旧試算) | 2026年(最新試算) |

|---|---|---|

| 月の年金収入(夫婦) | 約20.9万円 | 約21.8万円(改定後) |

| 月の生活費 | 約26.4万円 | 約28.0万円 |

| 毎月の赤字 | 5.5万円 | 6.2万円 |

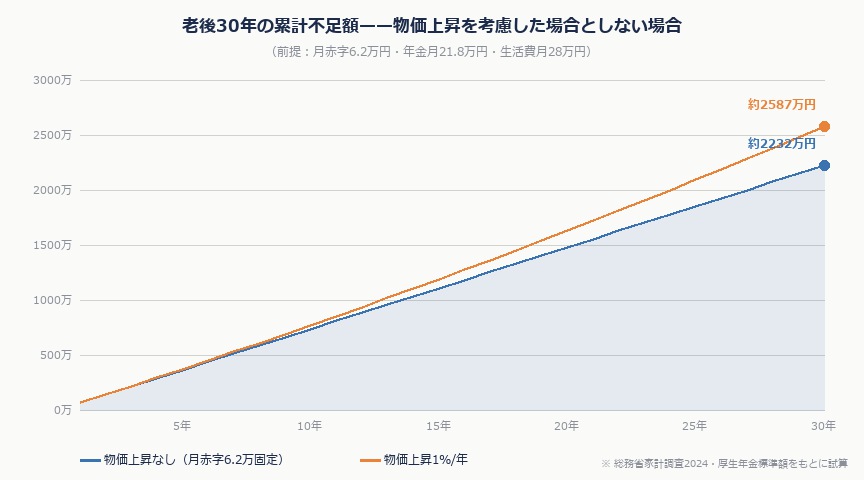

| 30年間の赤字合計(物価上昇なし) | 1,980万円 | 2,232万円 |

| 30年間の赤字合計(物価1%/年上昇) | —— | 約2,590万円 |

物価上昇を加味すると、老後の不足額は2,500〜2,600万円規模になる。「2,000万円貯めれば安心」という感覚は、もはや危険だ。

さらに、これは「平均的なケース」の話だ。持ち家なら家のリフォーム費用(15〜30年で100〜300万円)、子どもや孫への援助、突発的な医療費・介護費も加わる。実際には3,000万円規模を目標に置いた方が安心できる。

老後の支出内訳——電気代・食費・医療費が10年前と別物

「月28万円も使うの?」と感じる人もいるかもしれない。老後の主な支出を見てみよう。

| 支出項目 | 月の目安(2024年) | 10年前比 |

|---|---|---|

| 食費 | 約7.0万円 | +約25% |

| 光熱費(電気・ガス・水道) | 約2.3万円 | +約40% |

| 交通・通信費 | 約2.5万円 | +約15% |

| 医療費・薬代 | 約1.5万円 | +約10% |

| 住居費(持ち家:維持管理) | 約2.0万円 | +約20% |

| その他(娯楽・交際費等) | 約8.7万円 | —— |

| 合計 | 約28.0万円 | —— |

特に深刻なのが電気代だ。老後は自宅にいる時間が長くなるため、冷暖房費が現役時代より増えやすい。さらに、2030年以降は医療費・介護費の自己負担増が見込まれており、80代・90代になるほど支出は増えていく可能性が高い。

「老後は生活費が減る」と思っている人も多いが、現実はそれほど甘くない。旅行や趣味を楽しむ「アクティブシニア」の時代は、むしろ支出が増えることも多い。

iDeCoとNISAで老後資金を作る——具体的な数字

「2,500万円以上必要」と聞いて絶望する必要はない。iDeCoとNISAを組み合わせれば、手取り20万台でも着実に積み上げられる。

具体的なシミュレーションを見てほしい。

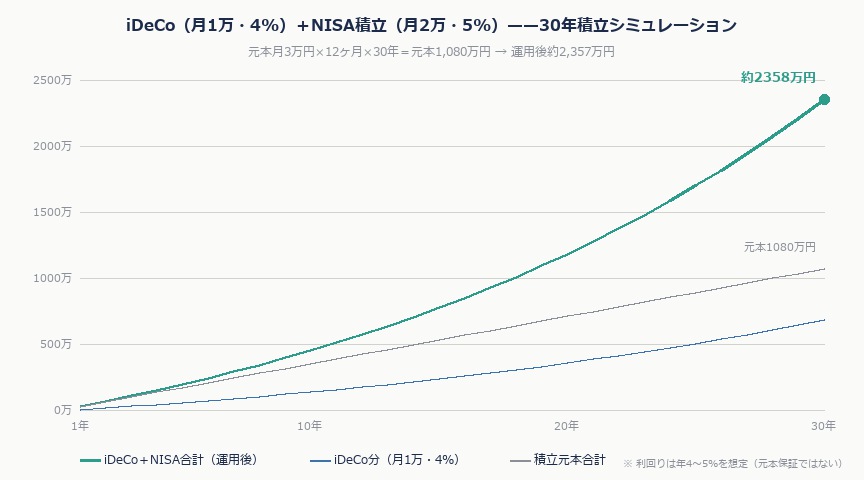

| 制度 | 月の積立額 | 利回り想定 | 30年後の残高 | 節税効果(累計) |

|---|---|---|---|---|

| iDeCo | 1万円 | 4% | 約693万円 | 約108万円 |

| 積立NISA(新NISA) | 2万円 | 5% | 約1,664万円 | 非課税(運用益に税がかからない) |

| 合計 | 3万円 | —— | 約2,357万円 | 108万円以上の税優遇 |

月3万円の積立で30年後に約2,357万円を作れる計算だ。節税効果も加えれば実質コストはさらに抑えられる。

iDeCoの節税効果は、所得税率20%・住民税10%の場合、月1万円の掛金で年間3.6万円の節税になる。30年で累計108万円の節税は非常に大きい。この節税分をそのまま追加投資に回せば、最終的な資産はさらに増える。

注意点として、iDeCoは60歳まで引き出せないため、緊急用の生活防衛資金(3〜6ヶ月分)を別に確保した上で始めることが前提だ。

手取り20万台でも間に合う——月いくら積み立てれば届くか

「月3万円も積立に回せない」という人もいるだろう。実際、手取り20万台では生活費・家賃・ローンで精一杯という人も多い。

そういう人には、まずiDeCo月5,000円からスタートすることをすすめる。月5,000円でも30年続ければ、節税効果込みで100万円以上の差が出る。「全額やらないよりも、少額でも今すぐ始める」方が圧倒的に大切だ。

| 月の積立額 | 30年後(利回り4〜5%) | 手取り20万での無理のない目安 |

|---|---|---|

| 5,000円 | 約346万円 | どんな家計でも始められる額 |

| 1万円 | 約693万円 | 食費や通信費を見直せば出る額 |

| 2万円 | 約1,386万円 | 固定費見直し後の現実的な目標 |

| 3万円 | 約2,079万円 | 保険見直し+節税で到達できる額 |

老後資金の準備は「いくら積み立てるか」より「いつ始めるか」が最も重要だ。30代で始めた場合と40代で始めた場合では、同じ月2万円でも10年分の複利の差が生まれる。2026年4月現在から始めると、30歳なら30年間・40歳なら20年間の積立期間がある。一日でも早くスタートしよう。

よくある質問

Q. 年金だけで老後を乗り切ることはできないのですか?

厳しい。公務員・教員は厚生年金+共済年金で月25万前後になるケースもあるが、保育士・介護士など給与が低い職種は年金額も低くなりやすい。iDeCoの掛金上限も職業によって異なる(公務員は月1.2万円、民間会社員は状況により最大月2.3万円)。自分の年金見込み額は「ねんきんネット」で確認できる。

Q. 物価がこれ以上上がらなければ2,000万で足りますか?

物価が完全に横ばいになる想定でも、2026年時点の月支出ベースで計算すると2,232万円が必要だ(月赤字6.2万×30年)。物価上昇ゼロでも2,000万では不足する。さらに物価は日銀の目標(2%)に向けて緩やかに上がっていく可能性が高い。「2,500万円を目標に置く」が現実的だ。

Q. iDeCoとNISAを同時にやる余裕がありません。どちらを優先すべきですか?

節税効果が大きいiDeCoを先に優先することをすすめる。iDeCoは掛金が全額所得控除になるため、所得税・住民税を直接節約できる。NISAは税メリットが「運用益の非課税」なので、積み上げるほど差が出てくる。余裕ができたらNISAを追加するという順番が王道だ。ただし、iDeCoは60歳まで引き出せない点に注意し、生活防衛資金を先に確保しておくこと。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す