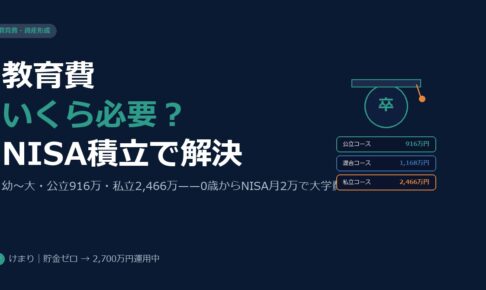

子どもの教育費は「幼稚園〜大学」でいくら?2026年版——NISAで積み立てれば学資保険より得

幼稚園から大学卒業まで公立なら約916万円、私立なら最大2,466万円。2026年の高校無償化で変わる学費の実態とNISA積立が学資保険より有利な理由を解説。

投資・資産運用

投資・資産運用

幼稚園から大学卒業まで公立なら約916万円、私立なら最大2,466万円。2026年の高校無償化で変わる学費の実態とNISA積立が学資保険より有利な理由を解説。

投資の始め方

投資の始め方

新社会人が最初にやるべきお金の設定を解説。iDeCo・新NISA・保険・家計管理の順番と具体的な手順。手取り20万円でも始められる資産形成の第一歩。

投資・資産運用

投資・資産運用

円安局面での資産防衛策を解説。外貨建てNISA・外国株ETF・金投資でドル資産を持つ方法と注意点。手取り20万円でもできる円安ヘッジの具体策。

節税・制度活用

節税・制度活用

ふるさと納税2026年の最新改正ポイントを解説。ポイント還元禁止後も節税効果は変わらず。手取り20万円台でも年2〜5万円得する控除上限と返礼品の選び方を紹介。

節税・制度活用

節税・制度活用

2024年12月のiDeCo改正で企業型DC加入の会社員の掛金上限が月2万円に拡充。節税効果のシミュレーションと、増額すべき人・しなくていい人の判断基準を解説します。

家計管理・節約

家計管理・節約

食料品・光熱費の値上がりが続く2026年、手取り20万円台のサラリーマンが今すぐできる家計防衛の具体策を解説。固定費削減・節税・投資で「実質手取りを増やす」方法を体験談とともに紹介。

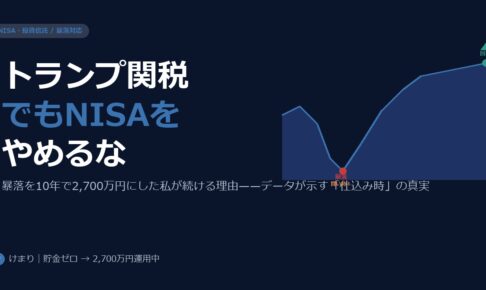

投資・資産運用

投資・資産運用

トランプ関税ショックでNISA積立をやめようか迷っているあなたへ。10年間で2,700万円を作ったサラリーマンが「暴落こそ仕込み時」と言い切れる根拠と、心理的に続けるコツを解説。

家計管理・節約

家計管理・節約

毎月2〜3万円の保険料、本当に全部必要ですか?公務員・会社員が持つ公的保障の手厚さを理解して不要な保険を削り、投資資金を捻出する方法を解説します。

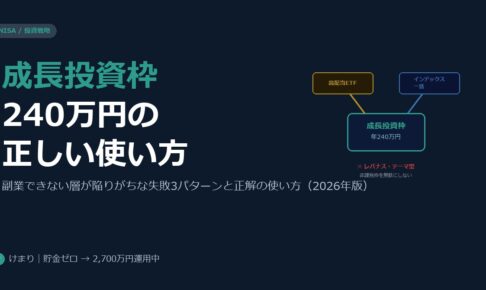

投資・資産運用

投資・資産運用

新NISAの成長投資枠240万円、何に使えばいいか迷っていませんか。副業できない層が陥りがちな失敗3パターンと、長期資産形成に合った正解の使い方を解説します。

投資・資産運用

投資・資産運用

手取り20万円台で資産1,000万円は夢じゃない。月いくら積立すれば何年で到達できるか、NISAとiDeCoの組み合わせで最短ルートをシミュレーションします。