「積立NISAを始めたものの、最近の相場下落で含み損が出ている。このまま続けていいのか」という相談が増えている。2026年は米国株の調整局面・円安の継続・日銀利上げが重なり、投資初心者が不安を感じやすい局面だ。

結論から言う。毎月定額の積立は基本的に継続すべきだ。ただし、保有している銘柄の構成比が大きくずれているなら、「リバランス」を検討する価値がある。本記事では、どのようなケースでリバランスが必要かと、やってはいけないNG行動を整理する。

2026年の相場環境——投資家が気にすべきポイント

2026年の投資環境は複数の不確実性が重なっている:

- 米国株の調整:2025年後半からS&P500が高値から10〜15%調整。AI・テクノロジー銘柄への集中投資の巻き戻しが続く

- 円安の継続:日銀の利上げペースが緩やかなため、ドル円は150〜155円台が続く局面が見られた。外国株ファンドには追い風だが、購入コスト(為替)も高い

- 日銀利上げの影響:国内債券・REITは利上げ局面で価格が下がりやすい

- 物価上昇(インフレ):現金・預金の実質価値が目減りし、投資継続の重要性が増している

このような局面でよくある失敗が「相場が怖くなって積立をやめる」「一時的に大幅なプラスになっているうちに全部売る」という行動だ。

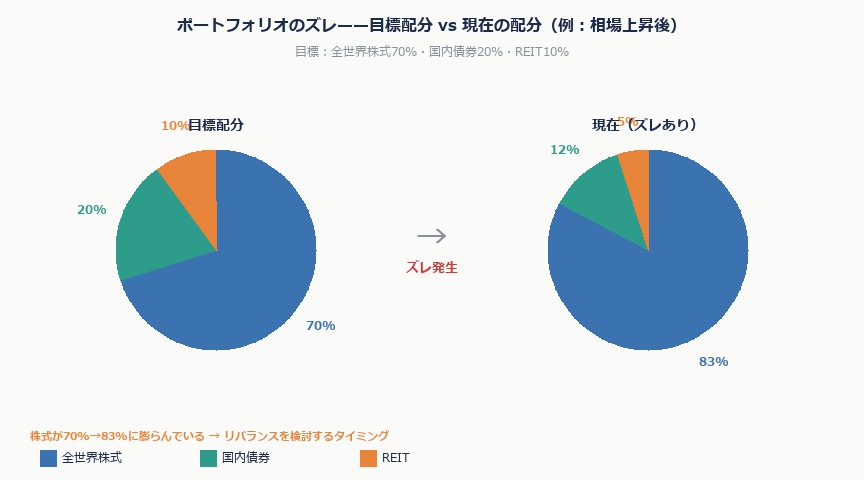

リバランスとは何か——必要なケースと不要なケース

リバランスとは、当初決めた「資産配分の比率(アセットアロケーション)」からずれてきたものを、売買や積立額の調整によって元の比率に戻すことだ。

例えば「全世界株式70%・日本債券30%」という配分を決めていたのに、株価上昇で「株式80%・債券20%」になっていたとすれば、リバランスが必要だ。

リバランスが必要なケース:

- 当初の目標比率から10%以上ずれた(例:株式7割目標が8.5割になっている)

- ライフステージが変わった(結婚・出産・定年退職が近づいたなど)

- 積立期間が残り5年以内になり、リスクを落としたい

リバランスが不要なケース:

- 相場の短期的な下落が怖くなって配分を変えたい(→ 感情的なリバランスはNG)

- 積立開始から2〜3年以内で、まだ配分が大きくずれていない

- 積立期間が20年以上残っており、多少のずれは長期で吸収できる

NISA口座でのリバランス——税制上の注意点

積立NISAの成長投資枠(旧一般NISA部分)や積立枠で保有しているファンドを売却してリバランスする場合、NISAの生涯投資枠(1,800万円)を使ってしまう点に注意が必要だ。

NISAは「売却しても枠が復活するのは翌年から」というルールがある(2024年制度改正後)。一度売ったファンドをすぐ買い直すと、同年の枠を2回使うことになる。リバランスは「売らずに積立先を変える」方法(新規積立の配分を変える)が、枠を消費しない観点から合理的だ。

リバランスの具体的な手順——売らずに配分を整える方法

方法①:積立額の配分比率を変更する

現在の積立設定を見直し、「増やしたい資産クラスへの積立比率を上げ、増えすぎた資産への積立を一時的に減らす」だけでリバランスできる。NISAの枠を消費せず、売却益への課税も発生しない(NISA口座内なので非課税だが、売却枠消費は避けられる)。

例:全世界株式が過剰 → 全世界株式への積立を一時停止し、国内債券ファンドへの積立を増やす

方法②:特定口座(課税口座)側で調整する

NISA以外の特定口座で同じ銘柄を持っている場合は、特定口座側で売買してリバランスする。NISA枠を温存したまま調整できる。ただし特定口座での売却益には20.315%の税金が発生するため、長期保有のファンドを売るには税コストの試算が必要だ。

方法③:ボーナス月の一括投資で調整する

ボーナス月(6月・12月)に不足している資産クラスへ追加投資することで、配分を整えられる。成長投資枠(年240万円)を使ってバランスを取る方法だ。売却なしでリバランスできるため、NISAの枠効率が最も高い。

やってはいけないNG行動3つ

- NG①:相場の下落局面で積立を止める——下落局面は口数を多く買える「チャンス」。やめると平均取得コストが下がらない

- NG②:含み損が怖くて全部売る——損確定後に相場が回復した場合、回復益を取り損ねる(損切りと老後資産形成は別の話)

- NG③:「今だけ」の話題の銘柄に乗り換える——AIブーム・資源バブルなど短期テーマへの乗り換えは長期投資と相性が悪い。インデックスファンドに戻す前に相場が落ち着いてしまうケースが多い

NISA暴落時の継続判断についてはNISA暴落でも積立を止めてはいけない理由でも詳しく解説しているので参考にしてほしい。

よくある質問

Q. 全世界株式インデックスだけで十分ですか?リバランスは必要ですか?

「全世界株式インデックス(オルカン)1本積立」のシンプルな戦略であれば、ファンド内で自動的に各国の比率が調整されるため、個人でのリバランスは基本的に不要だ。複数の資産クラス(株式・債券・REIT・コモディティ等)を組み合わせているポートフォリオを持っている場合に、定期的なリバランスの必要性が生じる。

Q. 円安が続いているとき、外国株ファンドはどう考えればいいですか?

円安局面では外国株(特に米国株)のファンドは「為替差益」も上乗せされて円換算の評価額が高くなりやすい。これは「割高に買っている」ともいえる。しかし為替の方向を正確に読むのは難しいため、「毎月定額・長期継続」のドルコスト平均法で買い続けることで為替リスクを平準化するのが現実的だ。円高が来たら外国株をより安く買えるタイミングにもなる。

Q. 積立NISAのリバランスを年に何回やるべきですか?

一般的に「年1回の定期チェック」で十分とされている。それ以上の頻度でリバランスすると、売買コスト(スプレッド・信託報酬への影響等)と手間が増え、かつ感情的な判断が入りやすくなる。年末・年始や誕生月など、決まったタイミングで現状を確認し、10%以上ずれていたら調整するルールを作るとよい。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す