【2026年版】日銀利上げで変動金利はいくらになる?住宅ローンを抱えるサラリーマンの正しい対処法

日銀の利上げ継続で変動金利型住宅ローンの返済額はどう変わるか。2026年のシミュレーションと、今すぐやるべき対処法を元手取り20万円台の視点で解説します。

お金の知識

お金の知識

日銀の利上げ継続で変動金利型住宅ローンの返済額はどう変わるか。2026年のシミュレーションと、今すぐやるべき対処法を元手取り20万円台の視点で解説します。

投資・資産運用

投資・資産運用

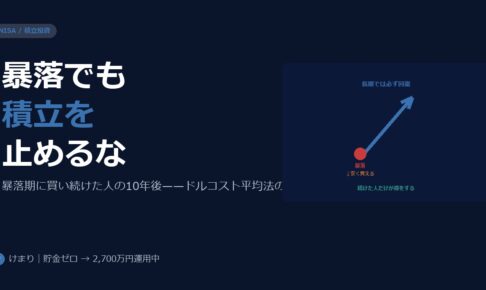

世界株急落でNISA積立を止めるべきか悩む人へ。ドルコスト平均法の効果と、暴落時に積立を続けた場合・止めた場合の10年後の差を数字で解説します。

お金の知識

お金の知識

2026年の子育て支援金・介護保険改定で社会保険料がまた増加。手取り15〜25万円の公務員・保育士が取るべき節税対策を具体的な数字で解説します。

投資・資産運用

投資・資産運用

プライベートクレジットファンドのリスクを解説。BlackRockやApolloの解約制限、19%マークダウンの実態など、高利回りの裏に潜む流動性リスクをわかりやすく説明します。

お金の知識

お金の知識

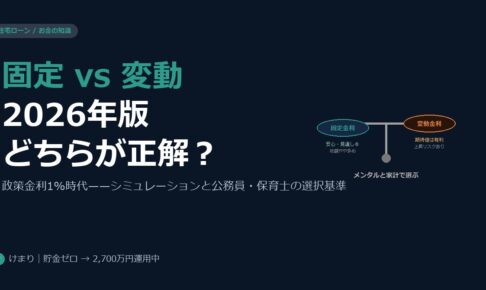

2026年最新の住宅ローン比較。変動金利1%超時代のシミュレーション、公務員の体験談、ひろゆき・藤巻健史の発言を交えて固定vs変動を徹底解説します。

お金の知識

お金の知識

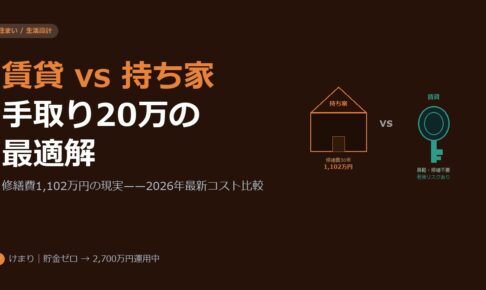

賃貸か持ち家か。戸建て修繕費1,102万円の現実、手取り20万の家賃設計を数字で解説。2026年の金利・物価上昇を踏まえ、副業できない層の最適解を考えます。

節税・制度活用

節税・制度活用

iDeCo受取時に知らないと損する税制の仕組みを解説。退職所得控除と公的年金等控除の使い方、退職金との兼ね合い、5年・10年ルールまで、公務員・会社員向けにシミュレーションつきで説明。

投資・資産運用

投資・資産運用

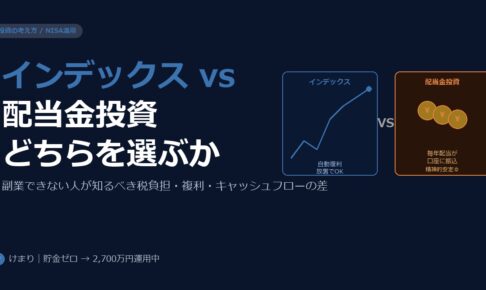

インデックス投資と配当金投資、どちらが正解か?手取り15〜25万円の副業できない層に向けて、税負担・複利・キャッシュフローの観点から徹底比較。貯金ゼロから2,700万円を築いた著者が本音で語る。

実体験・投資日記

実体験・投資日記

HelloTalkで台湾人女性に近づかれ、仮想通貨詐欺にかかりかけたが、逆にビットコインで500万円の含み益を得た実話。副業できない層が学ぶべき「余裕資金」と「長期保有」の教訓。

投資・資産運用

投資・資産運用

「利回り10%」に見えて実は元本を削っている——副業できない公務員・保育士が陥りやすい高利回り投資の罠を5つ解説。貯金ゼロから2,700万円を築いた著者が、数字と実例で危険な商品の正体を語ります。