「投資したいのに、毎月お金が残らない」

これは手取り15〜20万円層のほとんどが抱える悩みだ。でも正直に言うと、問題の原因は「収入が少ない」ことより「固定費が高い」ことにあることが多い。

私が2015年に固定費を全面的に見直す前、手取り22万円のうち固定費だけで17万円使っていた。残るのは5万円。食費・交通費を引けば投資に回せるお金はゼロだった。

見直し後は固定費を月14万円以下に圧縮し、毎月3万円以上を自動で積み立てられるようになった。今の2,700万円の資産のベースはここにある。

この記事では、2026年の最新情報をもとに、固定費削減の具体的な手順を書く。

なぜ今、固定費見直しが急務なのか

2026年現在、家計を直撃する「見えないコスト増」が続いている。

- 電気・ガス料金:政府補助終了後も高止まり。標準家庭で月額1,000〜2,000円増

- 社会保険料:健康保険料・介護保険料が毎年微増。年収500万円で年間約10万円増加

- 食費:食品値上げが3年連続。年間約3〜5万円の支出増

- サブスク:Disney+・Netflix・Spotify・AmazonPrimeなど複数持ちで月1万円超えも

収入が変わらないなか支出が増え続ける。だからこそ「削れる固定費を先に削る」という順番が今こそ重要になる。

固定費の全体像——まず「見える化」から

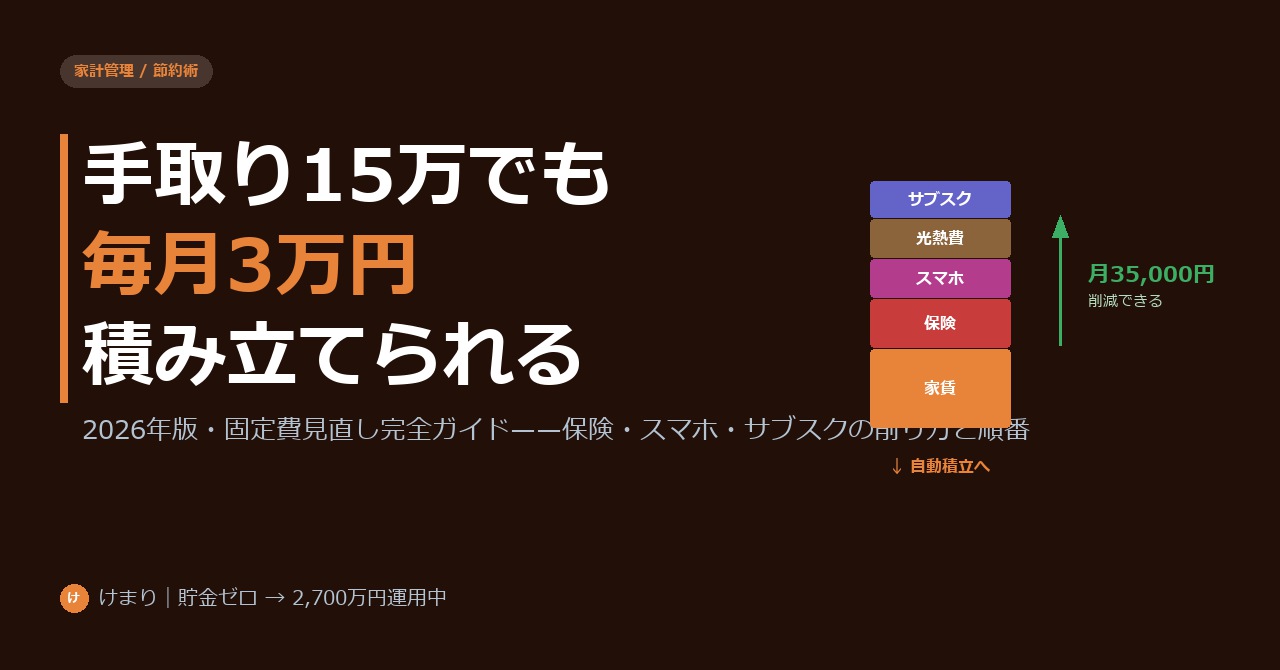

固定費を削るには、まず自分の固定費を一覧にする必要がある。手取り20万円の会社員の平均的な固定費内訳はこうなっている。

| カテゴリ | 平均支出 | 見直し余地 |

|---|---|---|

| 家賃 | 6〜8万円 | △ 引越しで大きく削減可 |

| スマホ代 | 7,000〜10,000円 | ◎ 格安SIMで即効性大 |

| 生命保険 | 15,000〜25,000円 | ◎ 掛け捨てに切り替えで半減 |

| 光熱費 | 12,000〜18,000円 | ○ 電力会社変更で1,000〜2,000円削減 |

| サブスク合計 | 5,000〜15,000円 | ◎ 使わないものを即解約 |

| ジム・習い事 | 5,000〜15,000円 | ○ 利用頻度と費用対効果を確認 |

毎月3万円を生み出す固定費削減——効果の高い順番

削減効果が大きい順番で攻めることが重要だ。

第1位:生命保険の見直し(月5,000〜10,000円削減)

最も効果が大きいのが生命保険だ。30代独身または子なし夫婦であれば、貯蓄型・終身保険は不要なケースがほとんどだ。

掛け捨ての定期保険(死亡保障)に切り替えるだけで月10,000〜20,000円から月3,000〜5,000円に下がる。差額をNISA積立に回せば、10年後に大きな差が生まれる。

詳しくは「保険を見直して投資資金を作る」の記事に書いた。

第2位:スマホ代の見直し(月3,000〜7,000円削減)

大手キャリア(docomo・au・SoftBank)のまま使っている人は、格安SIMや大手のサブブランドに乗り換えるだけで月3,000〜7,000円削減できる。

2026年現在のおすすめはpovo2.0・IIJmio・mineoあたり。データ20GBで月2,000〜3,000円台が相場だ。電話番号はそのまま引き継げる(MNP)。

第3位:サブスクの棚卸し(月3,000〜10,000円削減)

動画配信・音楽・クラウドストレージ・ニュース有料会員……毎月のクレカ明細を見ると、使っていないサブスクが複数見つかることが多い。

まずクレジットカードの明細を3ヶ月分さかのぼり、定期課金をリストアップする。1つ1つ「先月使ったか?」を確認し、使っていないものは即解約。目安として月5,000円の削減は十分現実的だ。

第4位:電力会社の切り替え(月500〜2,000円削減)

電力自由化以降、新電力への切り替えで年間数千円〜数万円節約できるケースがある。2026年現在はエネルギー価格の高止まりで差が縮まっているが、それでも比較サイト(エネチェンジなど)で試算してみる価値はある。

削減後のお金を「自動で積み立てる仕組み」に変える

固定費を削っても「浮いたお金が気づいたら消えてた」では意味がない。

大切なのは「給与日に自動で積み立てる仕組みを作ること」だ。私がやっている手順はこうだ。

- ① 給与日(25日)に証券口座に自動振替(毎月3万円)

- ② 証券口座でNISA積立設定(月1日に自動購入)

- ③ 残りの口座残高で生活する

「余ったら投資する」ではなく「先に投資分を抜いて残りで生活する」に変える。これだけで積立継続率が劇的に上がる。

よくある質問(FAQ)

Q. 家賃が固定費の大半を占めているが引越すべき?

A. 手取りの25%以上を家賃に使っているなら引越しを検討する価値がある。ただし引越しコスト(敷金礼金・引越し代)が30〜50万円かかるため、年間削減額との比較で判断を。月2万円削減できるなら2〜3年で元が取れる計算になる。

Q. 生命保険を解約すると損をしない?

A. 貯蓄型保険は解約返戻金があるため「損した気分」になりやすいが、払い込んだ保険料に対するリターンは低い(年利1〜2%以下が多い)。その分をNISAで運用した方が長期的には有利になるケースがほとんどだ。解約前に一度ファイナンシャルプランナーに相談するのもよい。

Q. 格安SIMにすると通話品質が落ちる?

A. 格安SIMは大手キャリアの回線を借りているため、音声通話の品質はほぼ変わらない。ただしデータ通信は混雑時間帯(昼・夕方)に速度が落ちることがある。普段Wi-Fi環境で使うことが多い人なら問題になりにくい。

Q. 固定費を削ったら生活の質が下がらないか?

A. 「使っていない」サービスを削る分には生活の質は変わらない。月5,000円払っているジムに月2回しか行っていないなら、それは「お金を捨てている」状態だ。本当に使っているもの・必要なものにはお金を使い、使っていないものは削るのが正しい家計管理だ。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す