「老後の年金が少ない」という不安は、副業できないサラリーマン・公務員・保育士だけでなく、パートで働く主婦や非正規雇用の方にも広がっている。2026年の年金制度改正では、厚生年金に入れる人の範囲が大幅に広がる。この変化を正しく理解することで、老後の受給額を数百万円単位で変えられる可能性がある。

本記事では、2026年の厚生年金加入拡大の内容と、加入した場合の年金受給額の増加試算を具体的に示す。手取りが減ることへの不安にも正面から答える。

2026年の年金改革——何がどう変わるか

厚生労働省の「年金制度改正(令和6年改正)」では、2026年10月から短時間労働者(パート・アルバイト)への厚生年金・健康保険の適用がさらに拡大される。

これまでの変遷:

- 2016年10月:従業員500人超の企業に適用拡大

- 2022年10月:従業員100人超に拡大

- 2024年10月:従業員51人超に拡大

- 2026年改正検討:従業員規模要件の撤廃・週10時間以上に緩和(厚生労働省「社会保障審議会年金部会」2025年12月答申より)

現在の加入条件(週20時間以上・月額賃金88,000円以上等)をさらに緩和し、より短い時間で働く人も厚生年金に入れるようにする方向だ。これにより、これまで「国民年金だけ」だったパートタイム労働者が厚生年金に加入できるケースが大幅に増える。

厚生年金に入ると老後の年金はいくら増えるか

厚生年金の受給額は「平均標準報酬額×勤務年数×5.481/1000」で計算される(2003年以降の加入分)。パートで厚生年金に加入した場合の具体的な試算を示す。

| パートの働き方 | 月収 | 加入年数 | 増える年金額(月額) | 生涯(30年)の増加総額 |

|---|---|---|---|---|

| 週20時間・時給1,200円 | 約96,000円 | 10年加入 | 約5,200円/月 | 約187万円 |

| 週20時間・時給1,200円 | 約96,000円 | 20年加入 | 約10,400円/月 | 約374万円 |

| 週30時間・時給1,200円 | 約144,000円 | 10年加入 | 約7,900円/月 | 約284万円 |

| 週30時間・時給1,200円 | 約144,000円 | 20年加入 | 約15,800円/月 | 約569万円 |

20年間・週30時間パートで厚生年金に加入していると、老後の年金が月1.6万円・生涯で約570万円増える計算になる。国民年金(2026年度の満額:約816,000円/年)だけと比べると、老後の生活水準が大きく変わる(日本年金機構「厚生年金保険の給付の概要」より)。

「手取りが減る」デメリットをどう考えるか

厚生年金に加入すると、毎月の保険料が給与から天引きされる。月収96,000円のケースでは、厚生年金保険料(労働者負担分)は約8,800円、健康保険料が約4,500円程度で、計月約13,000円の手取り減になる。

一方で見逃せないメリットがある:

- 老後の年金増加:上記の通り、長期加入で数百万円の増加

- 障害厚生年金:病気やケガで障害状態になった場合、国民年金だけより手厚い給付

- 遺族厚生年金:死亡した場合、配偶者・子に給付される

- 傷病手当金:病気やケガで働けない期間に給与の2/3を最長1年6ヶ月受給できる

毎月1.3万円を掛け金として20年間支払い、老後30年間で月1.6万円を受け取るとすれば、投資の観点でも決して悪くない「強制貯蓄・リターン保険」だ。特に健康不安のある人、離婚・死別リスクを考慮する人には大きな安心材料となる。

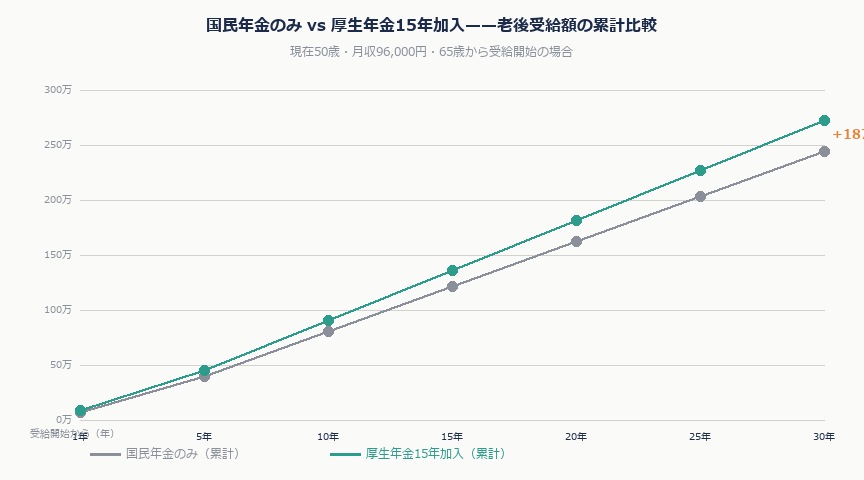

国民年金だけの場合との老後格差——具体的なシミュレーション

現在50歳・週20時間パート勤務のAさん(月収96,000円)が65歳まで15年間厚生年金に加入した場合と、加入しなかった場合の老後受給額を比べる。

| 比較項目 | 国民年金のみ(現状維持) | 厚生年金15年加入 |

|---|---|---|

| 月の年金受給額(65歳〜) | 約68,000円(国民年金満額) | 約75,800円 |

| 年間受給額 | 約816,000円 | 約909,600円 |

| 20年間の累計受給額 | 約1,632万円 | 約1,819万円 |

| 差額 | — | +約187万円 |

さらに、配偶者(夫)が先に亡くなった場合には「遺族厚生年金」が上乗せされ、老後の家計を支える。専業主婦・扶養内パートとして夫の扶養に入っていた場合には得られない給付だ。

iDeCo・NISAと組み合わせた老後の資産形成戦略

厚生年金の加入が増えると、毎月の手取りは減る。しかし、そこで積立NISAやiDeCoへの投資をやめるのは得策ではない。

老後資金の柱を3本立てにするのが理想的だ:

- 公的年金(国民年金+厚生年金):終身で受け取れる基盤。インフレに応じた改定あり

- iDeCo(個人型確定拠出年金):掛金が全額所得控除。節税しながら老後資産を積み上げる。パートでも加入可能(月5,000円〜)

- 積立NISA:年間120万円まで非課税で投資可能。iDeCoより流動性が高い

厚生年金加入で手取りが月1.3万円減っても、iDeCoを月5,000円(所得税率10%の場合、年6,000円の節税)続けることで実質的な負担増を小さくできる。老後2,000万円問題の試算や対策については老後2,000万円再試算2026も参考にしてほしい。

よくある質問

Q. 夫の扶養から外れると損をしますか?

「損か得か」は年収・加入年数・配偶者の年収・加入後の就労継続年数によって大きく変わる。一般的に、年収130万円以上で長期間(10年以上)厚生年金に加入できる状況なら、老後の年金増加と傷病手当金・障害給付の充実を考えると「加入した方が長期的には得」になるケースが多い。一方、年収が微妙に130万円を超える程度で短期間しか働けない場合は注意が必要(扶養控除の壁の詳細)。

Q. 専業主婦(第3号被保険者)は厚生年金に入れますか?

専業主婦(無職・扶養内)は現在「第3号被保険者」として国民年金の保険料を負担せずに加入している。この制度は維持される予定だが、パートで働く場合は条件次第で厚生年金への加入義務が生じる。勤務先の従業員規模・週の労働時間・月収の3つの条件を確認する。

Q. 年金の受給開始時期を遅らせると受給額はどれだけ増えますか?

公的年金の繰り下げ受給(受給開始を65歳より遅らせる)では、1ヶ月遅らせるごとに0.7%増額される。70歳まで5年間繰り下げると42%増、75歳まで10年間繰り下げると84%増になる(2022年改正後の上限75歳)。月68,000円の基礎年金を75歳まで繰り下げると、月125,000円以上になる計算だ。健康で長寿に自信がある人には有力な選択肢だ。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す