「103万円の壁」という言葉は多くの人が聞いたことがあるだろう。しかし2025〜2026年の税制改正で、この「壁」の水準が変わりつつある。さらに社会保険の130万円・150万円の壁とも絡み合い、「いくら稼いで何に気をつければよいか」が非常にわかりにくくなっている。

本記事では、2026年時点での各「壁」の仕組みと、副業できない公務員・保育士・パート勤務の方が損しないための収入設計と節税対策を具体的に解説する。

2026年の「壁」一覧——何がどう変わったか

| 壁の種類 | 2024年まで | 2025〜2026年改正後 | 影響 |

|---|---|---|---|

| 所得税の非課税ライン(103万円の壁) | 103万円 | 123万円に引き上げ(2025年改正) | 配偶者の所得税・住民税が非課税になる範囲が拡大 |

| 配偶者特別控除のフルライン(150万円の壁) | 150万円 | 変更なし(160万円まで段階的控除) | 150万円まで満額控除。超えると段階的に減少 |

| 社会保険の扶養ライン(130万円の壁) | 130万円 | 変更なし(引き続き130万円) | 130万円超で自分で社会保険に加入義務が生じる |

| 社会保険加入義務(106万円の壁) | 週20h以上・月賃金88,000円以上等で加入義務 | 適用拡大(2024年10月〜従業員51人以上) | パートが社会保険加入になるケースが増加 |

最大のポイントは、「103万円の壁」が2025年から123万円に引き上げられたことだ(令和7年度税制改正大綱)。これにより、年収123万円以下のパート・アルバイト勤務の配偶者がいる世帯では、配偶者(主に夫)の所得税の計算に影響が出る。

「103万円の壁」が123万円になった——何が変わるのか

配偶者控除(所得税)は、配偶者の年収が103万円以下のとき、納税者(主として夫)の課税所得から最大38万円を控除できる制度だった。2025年改正後は、この上限が123万円に拡大された。

具体的には、年収123万円以下の配偶者(パート・アルバイト)がいる世帯で、納税者(夫・妻)が配偶者控除を受けられるようになった。年収500万円・所得税率20%の納税者の場合、38万円×20%=年間7.6万円の節税となる。

ただし注意点がある。所得税が非課税になる「103万円(→123万円)の壁」と、社会保険の扶養が外れる「130万円の壁」は別の制度だ。103万円が123万円になっても、130万円を超えると自分で国民健康保険・国民年金に加入する必要が生じることに変わりはない。

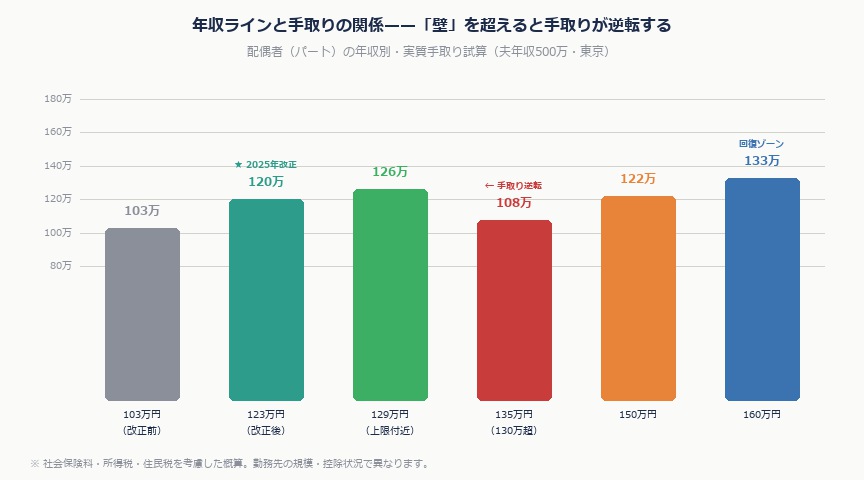

「130万円の壁」を超えるとどれだけ損をするか

最も注意が必要なのが「130万円の壁」だ。配偶者の年収が130万円を超えると、健康保険と厚生年金(または国民健康保険・国民年金)に自分で加入しなければならなくなる。この負担が重い。

年収130万円の壁を少しだけ超えた場合(例:年収135万円)の手取りシミュレーション:

| 項目 | 年収129万円(扶養内) | 年収135万円(扶養外) |

|---|---|---|

| 手取り収入 | 約129万円 | 約135万円 |

| 自己負担の社会保険料 | 0円(夫の扶養) | 約22万円/年 |

| 所得税・住民税 | 約0〜3万円 | 約5万円 |

| 実質的な手取り | 約126万円 | 約108万円 |

年収が6万円増えたにもかかわらず、社会保険料と税金で約18万円の追加負担が生じ、手取りは逆に18万円以上減る。これが「130万円の壁」が危険と言われる理由だ(厚生労働省「社会保険適用拡大特設サイト」参照)。

106万円の壁——パートの社会保険加入拡大で影響が広がる

2024年10月から、社会保険の加入義務が従業員51人以上の企業まで拡大された。それ以前は101人以上が対象だったが、要件が緩和されたことでパート社員が社会保険に加入するケースが増えている。

加入条件(2024年10月以降):

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上(約106万円/年)

- 雇用期間の見込みが2ヶ月超

- 学生でないこと

これらの条件をすべて満たすと、年収106万円でも社会保険への加入が必要になる。会社の規模によっては、従来の130万円の壁より手前で「実質的な壁」が来る可能性がある。勤務先の従業員規模を確認しておくことが重要だ。

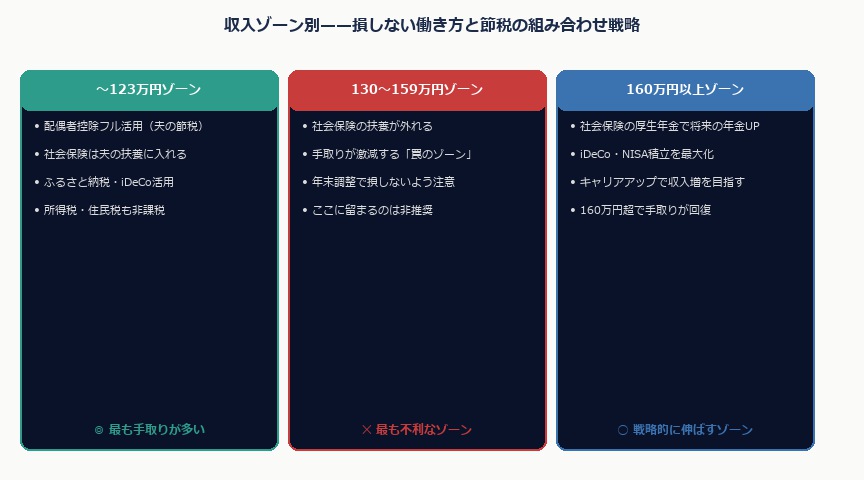

副業できない世帯が損しないための3つの戦略

戦略①:年収を「壁」の手前に調整する

社会保険料の負担を避けるため、年収を意図的に129万円以下に調整するのが最もシンプルな対策だ。12月前に出勤日数を減らして年収が130万円を超えないようにすることが一般的に行われている。

ただし、「123万円の壁(配偶者控除)」と「130万円の壁(社会保険)」は異なる制度のため、配偶者控除を最大限活用しつつ社会保険の扶養も維持したい場合は、123〜129万円のゾーンが最もメリットが大きい。

戦略②:130万円超で働くなら「160万円以上」を目指す

130万円の壁を超えてしまう場合、中途半端な年収(135〜150万円)は最も不利だ。社会保険料の自己負担が生じる分、手取りが激減する。

一般的に、年収160〜170万円以上になると社会保険料・税金の負担分を差し引いても「扶養内で働いていた場合」より手取りが増え始める。130万円を超えるなら、一気に160万円以上を目指す働き方を設計する方が合理的だ(内閣府「女性の就業調整に関する実態調査」参照)。

戦略③:節税制度(iDeCo・ふるさと納税)で手取りを底上げする

年収調整が難しい場合でも、節税制度を組み合わせることで実質的な手取りを増やせる。

- ふるさと納税:年収と家族構成によって控除上限が変わる。年収130万円の場合、控除上限は約1万5,000円程度。住民税の節税になる(2026年版ふるさと納税ガイドも参照)。

- iDeCo:自営業者や会社員(企業年金なし)は年27.6万円まで掛金が控除対象。パートでも収入があれば加入可能(iDeCoの詳細)。

- 医療費控除・セルフメディケーション税制:年間10万円以上(または8.8万円以上の一般医薬品購入)があれば確定申告で控除可能。

よくある質問

Q. 103万円の壁が123万円になったのは2026年も継続していますか?

2025年(令和7年)の税制改正で、給与所得控除の最低額55万円と基礎控除額48万円の合計103万円を「123万円」に引き上げることが決定した(給与所得控除最低額を75万円に変更)。2026年の申告分(2025年の所得分)から適用される。ただし、法案の進展や政治状況により変更の可能性もあるため、国税庁のウェブサイトで最新情報を確認することを推奨する。

Q. 夫が公務員の場合、配偶者(妻)の収入制限はありますか?

公務員の場合、配偶者の年収が130万円以下であれば共済組合の扶養に入れる(税制上は123万円以下で配偶者控除の対象)。130万円を超えると、妻自身が国民健康保険・国民年金、または勤務先の社会保険に加入しなければならなくなる点は民間企業の会社員と同様だ。

Q. パートの時給が上がって130万円を超えそうです。今年の対策は?

12月以前に出勤日数・時間を調整して年収を129万円以下に抑えることが最もシンプルな方法だ。11月〜12月の時点で年収の累計を確認し、残り1〜2ヶ月の調整で対応できるケースが多い。勤務先によっては「社会保険適用拡大の要件に当てはまるか」も確認する(週20時間・月88,000円のラインを切るように調整するかどうか)。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す