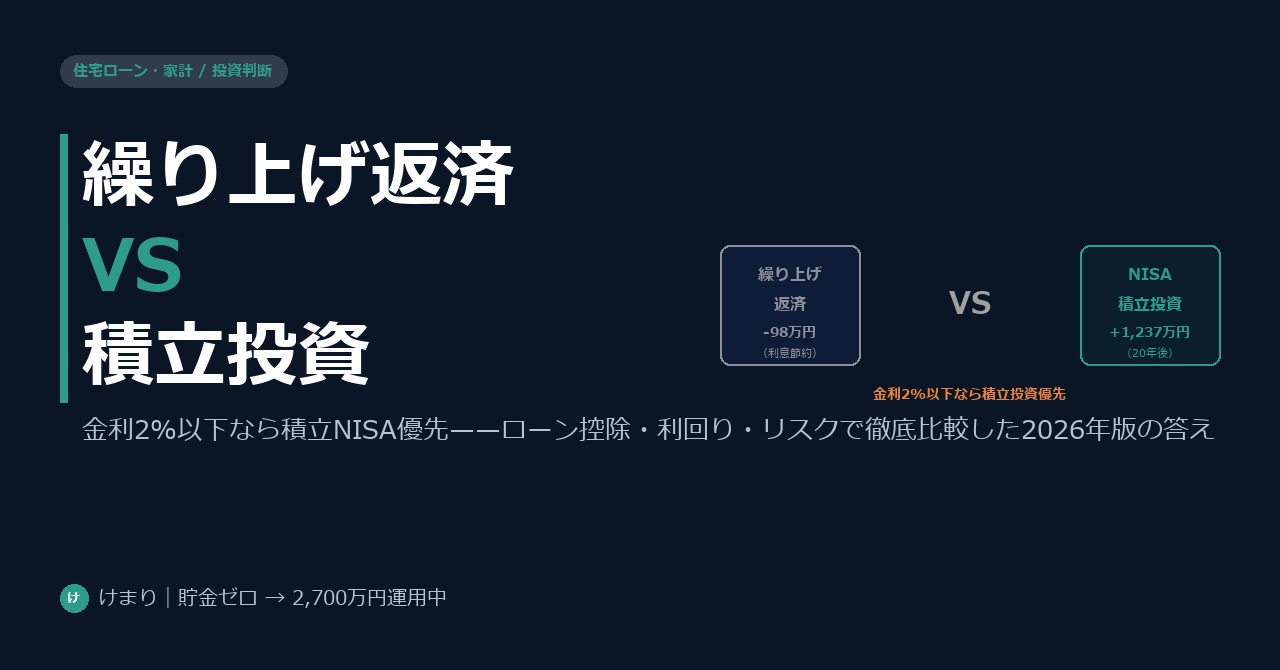

「繰り上げ返済に月3万円回すべきか、NISAに回すべきか迷っている」

マイホームを持つと、多くの人がこの問いに直面する。正直に言えば、この答えは住宅ローンの金利によってほぼ決まる。2026年現在の金利環境を踏まえた最適解を解説する。

私(けまり)は10年間の資産形成の中で、この問いを何度も考えてきた。賃貸から持ち家に移行した友人を多く見てきて、同じ月3万円でも「繰り上げ返済派」と「投資派」では10年後の資産額に大きな差が出ていた。その理由を数字で解説する。

繰り上げ返済の「本当のメリット」——金利節約はいくらか

繰り上げ返済のメリットは「利息の節約」と「精神的な安心感」だ。数字で確認しよう。

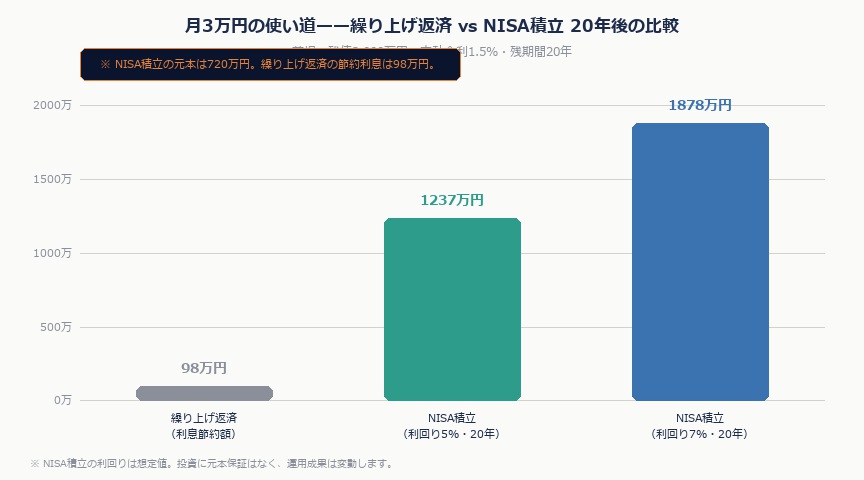

前提:残債2,000万円・変動金利1.5%・残期間20年の場合、月の返済額は約9.7万円。20年間の利息総額は約335万円だ。

ここに月3万円を繰り上げ返済に追加すると、どうなるか。

- 利息節約額:約98万円(20年で100万円近く節約)

- 返済期間の短縮:約4年4ヶ月短縮(20年 → 約15年8ヶ月)

- 実質利回り換算:1.5%相当(ローン金利分の「確実なリターン」)

繰り上げ返済は「元本を減らすことで利息を確実に節約できる」という点で、リスクゼロの1.5%の利回りと同等だ。ローン金利が高いほど、繰り上げ返済の効果は大きくなる。

積立投資の期待リターン——NISAで何年運用すれば繰り上げ返済を超えるか

同じ月3万円をNISAで積み立てた場合の試算:

| 積立年数 | 元本 | 利回り5%での運用後残高 | 利回り7%での運用後残高 |

|---|---|---|---|

| 10年 | 360万円 | 約466万円 | 約522万円 |

| 15年 | 540万円 | 約794万円 | 約974万円 |

| 20年 | 720万円 | 約1,237万円 | 約1,878万円 |

変動金利1.5%のローンに対して、NISAの期待利回りが5〜7%あるとすると、積立投資の方が20年後の資産は大きくなる計算だ。特に20年間という長い時間軸では、複利の力が圧倒的に効いてくる。

ただしこれは「利回りが平均して5〜7%続く」という前提だ。株式市場は年によって大きく上下する。「確実に1.5%節約できる繰り上げ返済」と「期待値は高いが不確実な積立投資」のどちらを選ぶかは、リスク許容度次第でもある。

変動金利1〜2%台なら積立投資が有利になる理由

2026年現在の変動金利は、日銀の利上げを経ても主要銀行で0.675〜1.5%程度だ。固定金利(フラット35)は2.5〜3.0%前後となっている。

一般的に、「積立投資の期待利回り(5〜7%)>ローン金利(1〜2%)」の状況では、長期的に見て積立投資の方が有利だ。これは以下の理由による:

- 住宅ローン控除(0.7%還元)がある間は実効金利がほぼゼロになるケースも

- NISAの運用益は非課税なので、税引き後でも1.5%を大きく超える可能性が高い

- 繰り上げ返済で使ったお金は「流動性がなくなる」(緊急時に使えない)

特に住宅ローン控除が残っている期間(最大13年間)は繰り上げ返済を急がない方が良い。ローン残高に対して0.7%の税額控除を受けながら、NISAで積み立てる方が数字上は合理的だ。

固定金利3%以上なら繰り上げ返済を優先すべきケース

一方、固定金利3%以上でローンを組んでいる場合は計算が変わる。

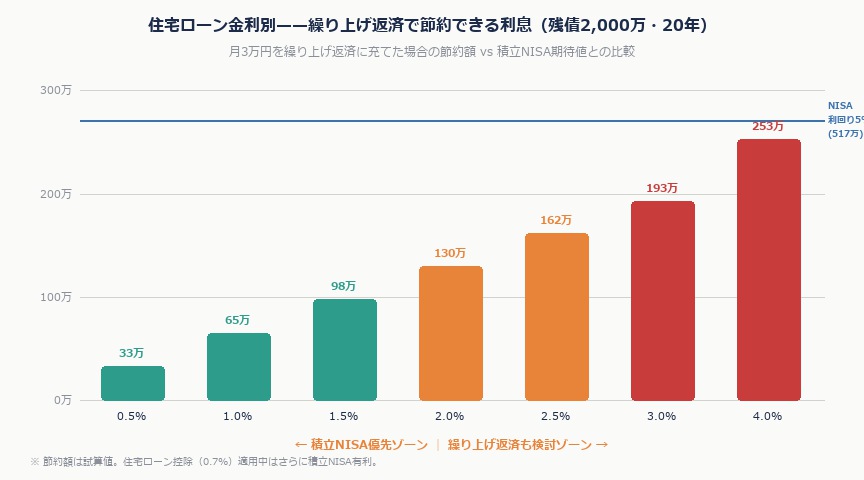

金利3%のローン(残債2,000万・20年)の場合、20年間の利息総額は約660万円にのぼる。月3万円の繰り上げ返済で節約できる利息は約180万円以上。この「確実な180万円節約」と「NISAの期待値」を比べると、リスク調整後では繰り上げ返済の優位性が高まる。

判断の目安:

- 金利2%以下 → 積立NISA優先(特にローン控除期間中)

- 金利2〜3% → 並行して両方実施(半々に分ける)

- 金利3%以上 → 繰り上げ返済優先(リスク調整後で有利)

住宅ローン控除が残っている間は繰り上げ返済しない方が得な理由

2024〜2025年以降に入居した人は、住宅ローン控除(年末残高×0.7%)が最大13年間適用される。

例:残債2,000万円に0.7%の控除 → 年14万円の税額控除。これは「実効金利が1.5%→0.8%に下がる」のと同じ意味だ。実効金利0.8%のローンに対して積立NISA(期待利回り5%)で積み立てれば、差し引き約4.2%の超過リターンが見込める。

この期間に繰り上げ返済をすると、ローン残高が減る→控除額も減るという逆効果が生じる。住宅ローン控除期間中は積立NISAを優先し、控除が終わった後に繰り上げ返済を加速させるのが賢い順番だ。

結論——手取り別の推奨シナリオ

| 状況 | 推奨する優先順位 |

|---|---|

| 変動金利2%以下・ローン控除期間中 | ①iDeCo ②NISA積立 ③繰り上げ返済は控除終了後 |

| 変動金利2%以下・ローン控除終了後 | ①iDeCo ②NISA積立 ③余裕があれば繰り上げ返済 |

| 固定金利3%以上 | ①iDeCo ②繰り上げ返済 ③NISA積立 |

| 変動金利上昇リスクが心配 | ②の準備として繰り上げ返済も並行(リスクヘッジ) |

どの状況でもiDeCoは最優先だ。節税効果(所得控除)が大きく、ローン金利や積立利回りに関係なく「今すぐ確実に節税できる」からだ。iDeCoを最大限活用してから、次のステップを考えよう。

最後に、どちらを選ぶにしても「生活防衛資金(月収3〜6ヶ月分)を確保してから」が大前提だ。繰り上げ返済も積立投資も、緊急資金なしに始めると、予期せぬ出費で強制解約せざるを得ない状況になりやすい。

よくある質問

Q. 変動金利が今後上がったらどうすべきですか?

変動金利が2%を超えてきた時点で、繰り上げ返済の比率を高める方向に切り替えると良い。日銀の利上げペースは緩やかなため、毎年自分のローン金利を確認し、「積立投資の期待利回り>実効ローン金利(控除後)」が逆転した時に戦略を見直せばよい。半年に1回確認する習慣をつけよう。

Q. 月の余剰資金が1〜2万円しかありません。どうすればいいですか?

まずiDeCoを月5,000円から始めることをすすめる。節税効果が即時に出るため、実質コストが下がる。積立NISAは月1,000円からでも始められる(SBI証券・楽天証券等)。繰り上げ返済はある程度まとまった額(10万円以上)でないと効果が薄いため、少額の段階では後回しで良い。「積立の習慣をつくること」が最優先だ。

Q. 繰り上げ返済は「期間短縮型」と「返済額軽減型」どちらが得ですか?

利息節約の観点では期間短縮型が有利(同額を繰り上げると節約できる利息が多い)。ただし、月々の返済額が下がる「返済額軽減型」は家計の余裕を生み出すメリットがある。子どもの教育費や急な出費が増える時期は、返済額軽減型で月々の負担を減らすことも検討しよう。正解は一つではなく、家計の状況に応じて選ぶことが大切だ。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す