「金(ゴールド)が史上最高値って聞いたけど、今から買って大丈夫なの?」

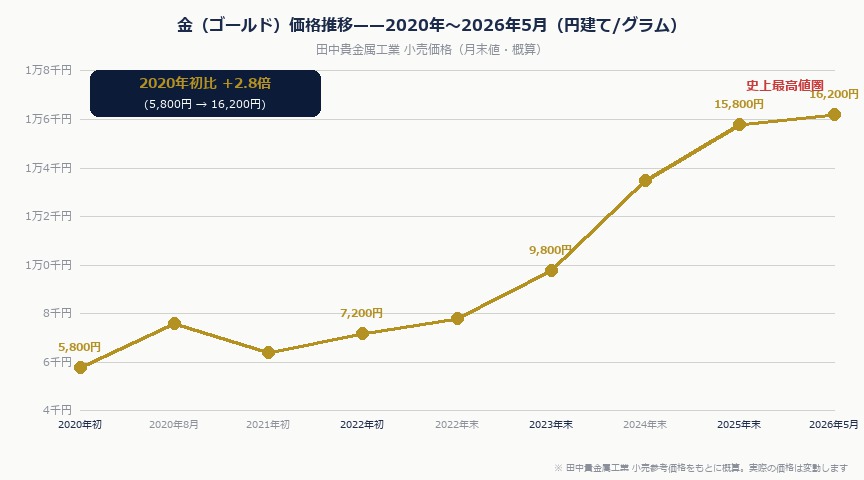

2026年5月現在、金価格は1グラムあたり16,000円台と、2020年比で2.5倍以上に上昇している。「もう遅い」と思う気持ちはわかる。私も2022年ごろ同じことを思っていた。

でも今の私のポートフォリオには、資産全体の約8%をゴールドで保有している。NISAやiDeCoとは別枠で、毎月少額を純金積立に回し続けている。

この記事では、副業できない手取り20万のサラリーマンが、なぜゴールドを積み立て続けるのかを正直に書く。「買い煽り」じゃなく、リスクも含めてフラットに解説する。

なぜ今、金価格が史上最高値を更新し続けるのか

金価格が上がり続けている理由は複数重なっている。

① 世界の中央銀行が金を買い続けている

世界金協会(WGC)のデータによると、2022年以降、中央銀行の金購入量は過去50年で最高水準が続いている。中国・インド・トルコ・ポーランドなど新興国を中心に、外貨準備の一部をドルから金にシフトする動きが加速した。

米国債への信頼が揺らぐなか、「どの国の政策にも左右されない資産」として金が再評価されている。

② 地政学リスクと物価高の長期化

ロシア・ウクライナ、中東情勢、米中対立——不確実性が高まるほど金は買われる。加えて、世界的なインフレが長引くなか、「現金の価値が目減りするなら実物資産を持ちたい」という需要が個人投資家にも広がっている。

③ 円安効果で日本人の保有メリットが倍増

金はドル建てで取引される。円安が進むと、ドル建て金価格が横ばいでも円建ての金価格は上昇する。2020年から2026年にかけて、金のドル建て価格は約65%上昇したが、円建てでは約150%以上の上昇となった。

副業できないサラリーマンにゴールド投資が向いている3つの理由

ここが本題だ。なぜ私がゴールドを積み立てているのか。

理由① 株式と逆相関になりやすい「保険」の役割

リーマンショック(2008年)もコロナショック(2020年)も、株式が大暴落したタイミングで金は比較的底堅く、むしろ上昇することが多かった。ポートフォリオの一部に金を持つことで、株式が暴落しても資産全体の下落幅を抑えられる。

私はNISAで株式インデックスを積み立てているが、金融危機が来ても慌てずにいられるのは、金がクッションになっているからだ。

理由② インフレヘッジとして長期間機能してきた実績

歴史的に、金は長期的にインフレ率とほぼ同等かそれ以上のリターンを出してきた。物価が上がれば金価格も上がる傾向にある。

2026年現在も光熱費・食費・保険料が上がり続けている。現金で貯めているだけでは実質的に目減りする時代に、金は「価値の貯蔵庫」としての機能を発揮しやすい。

理由③ 少額から自動積立できる

純金積立は月1,000円から始められる。まとまった資金が必要なく、給与日に自動引き落としで積み立てられるため、副業ができない会社員でも無理なく続けられる。「積立NISA感覚で金も積み立てる」のが私のやり方だ。

具体的な始め方——金ETFと純金積立の違い

個人がゴールドに投資する方法は主に3つある。

| 方法 | メリット | デメリット | おすすめ度 |

|---|---|---|---|

| 純金積立 | 月1,000円から・自動積立可能 | 手数料が高め(購入時1.5〜2.5%) | ◎ 少額積立向き |

| 金ETF(1540など) | 証券口座で売買・低コスト | まとまった資金が必要 | ○ 証券口座あれば |

| 金地金(現物) | 実物を持てる安心感 | 保管コスト・盗難リスク | △ 大口向き |

私がメインで使っているのは田中貴金属の純金積立(月5,000円)だ。SBI証券の「SPDR ゴールド・シェア(1326)」も少量保有している。NISAでは金ETFを非課税で買うことができる点も覚えておきたい。

NISAで金ETFは買えるのか?

答えは「買える」。ただし成長投資枠での購入になる。積立投資枠の対象ファンドには金ETFは含まれていないため注意が必要だ。成長投資枠の240万円枠を使って金ETFを保有し、売却益や分配金が非課税になるメリットは大きい。

注意点——ゴールド投資の落とし穴

正直に書く。金投資にはデメリットも多い。

落とし穴① 配当・利息がゼロ

株式には配当がある。債券には利息がある。しかし金は持っているだけでは何も生まない。売却して初めて利益が確定する。長期的なキャッシュフローを重視するなら、金だけでは不十分だ。

落とし穴② 税金が不利(純金積立)

純金積立で売却した利益は「総合課税の譲渡所得」として扱われる。年間50万円の特別控除はあるが、給与との合算で最大55%課税されるケースもある。一方、金ETFを特定口座で売却した場合は株式と同じ20.315%の分離課税が適用される。税優遇のある金ETFを証券口座で持つほうが税効率は良い。

落とし穴③ ポートフォリオの比率は10%以内が目安

金は「分散の一手段」であり、メインの資産にはなりにくい。私の資産2,700万円のうち金は約200万円(7〜8%)に留めている。金だけに偏ると長期的なリターンが株式に劣る可能性が高い。あくまで「保険」の位置づけで保有するのが正しい使い方だ。

私のゴールド投資の実態——運用10年で見えてきたこと

私が純金積立を始めたのは2018年。当時の金価格は1グラム約4,800円だった。毎月5,000円を積み続けて8年、2026年5月現在の含み益は約150%になっている。

正直、途中で「なんで配当もないものを買ってるんだ」と思ったことが何度かある。2022年に株式と一緒に金も一時的に下落したときは「金って株の代わりにならないじゃないか」と感じた。

でも2022年後半から2026年にかけての相場を経験して確信した。ポートフォリオに金を10%入れると、精神的な安定感がまったく違う。株が暴落しても「金が含み益なら合計でダメージが小さい」と冷静でいられる。

よくある質問(FAQ)

Q. 今が最高値なのに買っても大丈夫?

A. 「高値で買って損する」リスクは当然ある。ただし、積立投資(ドルコスト平均法)であれば高値でも安値でも一定額を買い続けるため、平均取得単価が平準化される。「今が最高値かどうか」より「毎月積み立てを続けられるか」のほうが長期的に重要だ。

Q. NISAの枠を使ってゴールドを買うべき?

A. 私のおすすめはNISAは株式インデックスを優先し、金は純金積立で別枠で積み立てる方法だ。NISAの成長投資枠240万円を金ETFに全振りするのは分散の観点からは非効率。ただし一部(数十万円分)を金ETFで持つのは合理的だと思う。

Q. 純金積立はどの会社を選べばいい?

A. 国内では田中貴金属工業と三菱マテリアルが大手。手数料は購入時に1.5〜2.5%程度。SBI証券やマネックス証券でも金の積立ができるため、すでに証券口座を持っているならそちらのほうが手続きが簡単だ。

Q. 手取り15万円でも金投資できる?

A. できる。月1,000円から始められる。ただし、まずは生活費3〜6ヶ月分の緊急資金を確保し、NISAへの積立を優先した上で、余剰資金の一部を金に回す順番が重要だ。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す