株価が急落したとき、スマホで証券口座を開いて「どうしよう」と思った経験はありませんか。

私も2020年のコロナショックで同じ気持ちになりました。運用資産が2週間で400万円以上含み損になった。でも積立を止めませんでした。あのとき止めていたら、と今でも思います。

この記事では、暴落時にNISA積立を止めるべきかという問いに、感情論ではなく数字で答えます。

なぜ暴落時に「止めたくなる」のか

人間は損失に対して利益の約2倍の感情的な痛みを感じます(プロスペクト理論)。月3万円積立中に評価額が50万円下がると、「もっと下がる前に止めよう」という心理が働くのは自然なことです。

ところが、この「止める」行動こそが長期投資を台無しにします。理由はシンプルです。積立投資の利益の大部分は、暴落時に安く買えた分から生まれるからです。

ドルコスト平均法の本当の力

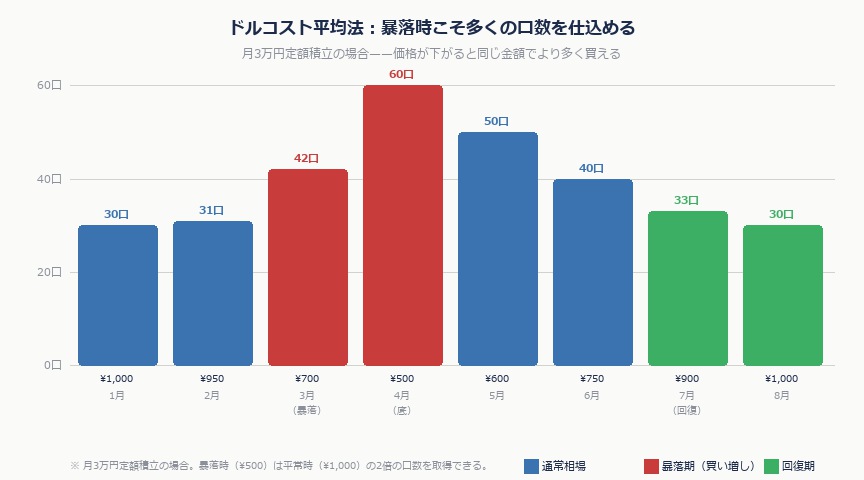

月3万円を積立している場合、株価が1口1,000円のときは30口買えます。株価が500円に暴落したときは60口買えます。同じお金でも暴落時は2倍の口数を仕込めるのです。

これがドルコスト平均法の本質です。価格が下がるほど平均取得単価が下がり、回復時の利益が大きくなります。暴落は「ピンチ」ではなく「安売りセール」です。

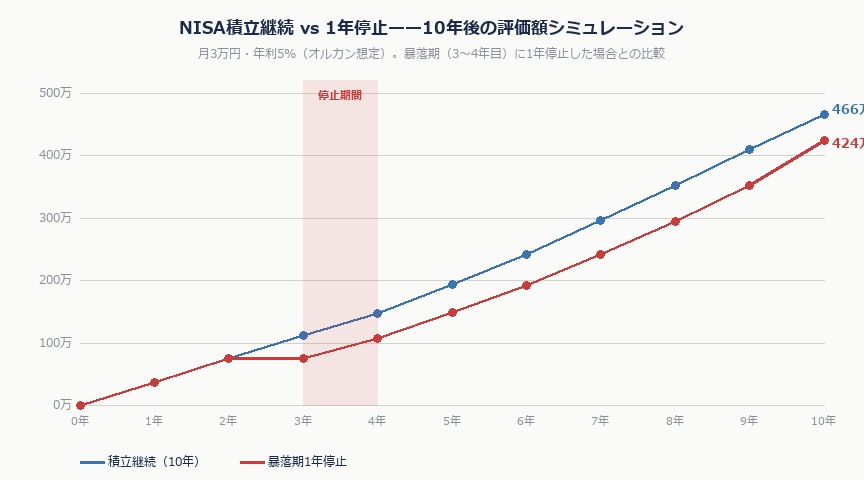

積立継続 vs 停止:10年後の差をシミュレーション

月3万円・年利5%(オルカン想定)で10年間積立した場合を比較します。途中で1年間(暴落期)積立を止めたケースとの差です。

| シナリオ | 10年後の評価額(概算) | 総投入額 |

|---|---|---|

| 積立継続(10年間) | 約466万円 | 360万円 |

| 1年停止(暴落期) | 約424万円 | 324万円 |

| 差額 | 約42万円 | — |

停止した1年間の投入額(36万円)の差以上に、評価額の差が開いています。安く買えた分の複利効果が出ているためです。暴落時に止めると最も安く買えるタイミングを丸ごと逃すことになります。

「今が底」は誰にも分からない

「もっと下がってから買う」という判断も聞こえはいいですが、底値は事後にしか分かりません。2020年3月のコロナショック最安値(日経平均16,358円)を狙って待っていた人のうち、実際に最安値で買えた人はほとんどいません。

Vanguardの調査によると、毎月定額積立(ドルコスト平均法)は、完璧なタイミング投資と比べても長期では遜色ない成績になります。一方、市場から離脱した期間があると、リターンが大幅に下がるというデータがあります。

回復の急騰日を数日逃しただけで、10年のリターンが半分以下になるケースもあります。市場にいる期間が長いほど有利なのです。

暴落時にやるべき3つのこと

① 証券口座の評価額画面を見る回数を減らす

含み損が増えるたびに確認すると、感情的な判断をしやすくなります。自動積立に設定したら、暴落中はアプリを開く回数を意図的に減らしましょう。私は暴落時は月1回しか確認しないルールにしています。

② 積立額を増やせるなら増やす

余裕資金があれば、暴落時こそ積立額を増やすチャンスです。NISAの年間投資枠(積立枠120万円)を使い切っていない場合、暴落局面でスポット購入を加えることも選択肢です。もちろん生活費を崩してはいけません。

③ 何に投資しているかを再確認する

オルカン(全世界株式)やS&P500に積立しているなら、暴落しても「世界経済が終わったわけではない」と理解できます。個別株と違い、分散された指数は歴史的に必ず回復しています。投資先の本質を理解することが、暴落時の精神的な支えになります。

副業できない人こそ続けることが最大の武器

公務員・保育士・教員など副業のできない職業の方にとって、積立投資は「時間を味方にする」唯一に近い手段です。

私は2015年から10年間、暴落が来るたびに「止めたい」気持ちを抑えながら積立を続けました。その結果、元本約900万円が2,700万円になっています。暴落は何度もありました。でも積立を止めなかった。それだけの差です。

感情で動かず、仕組みに動かせる。これが副業なしで資産を積み上げる唯一の方法です。

よくある質問

Q. 今から始めるのは遅い?暴落直前に始めてしまった

A. 遅くありません。暴落直前に始めても、長期積立では問題ありません。むしろ最初の暴落で「安く買えるフェーズ」が来るため、取得単価が下がるメリットがあります。10年以上の時間があれば、スタートタイミングより積立継続の方がはるかに重要です。

Q. NISAで損したら税金の恩恵はなくなる?

A. NISA口座内の損失は、他の口座の利益と損益通算できません(NISA内の損失は確定しても課税対象外)。ただし、損切りして特定口座の利益と相殺することもできないため、NISA内では損失確定(売却)はしないのが基本です。評価損のまま持ち続け、回復を待つのが正しい対応です。

Q. 毎月の積立額はいくらが正解?

A. 生活費6カ月分の現金を手元に残した上で、残りを投資に回すのが基本ルールです。暴落時に「生活費が不安で売ってしまう」事態を防ぐには、十分な現金バッファーが必須です。手取り20万円なら月1〜3万円からで十分です。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す