子どもが生まれた瞬間から始まる「教育費問題」。

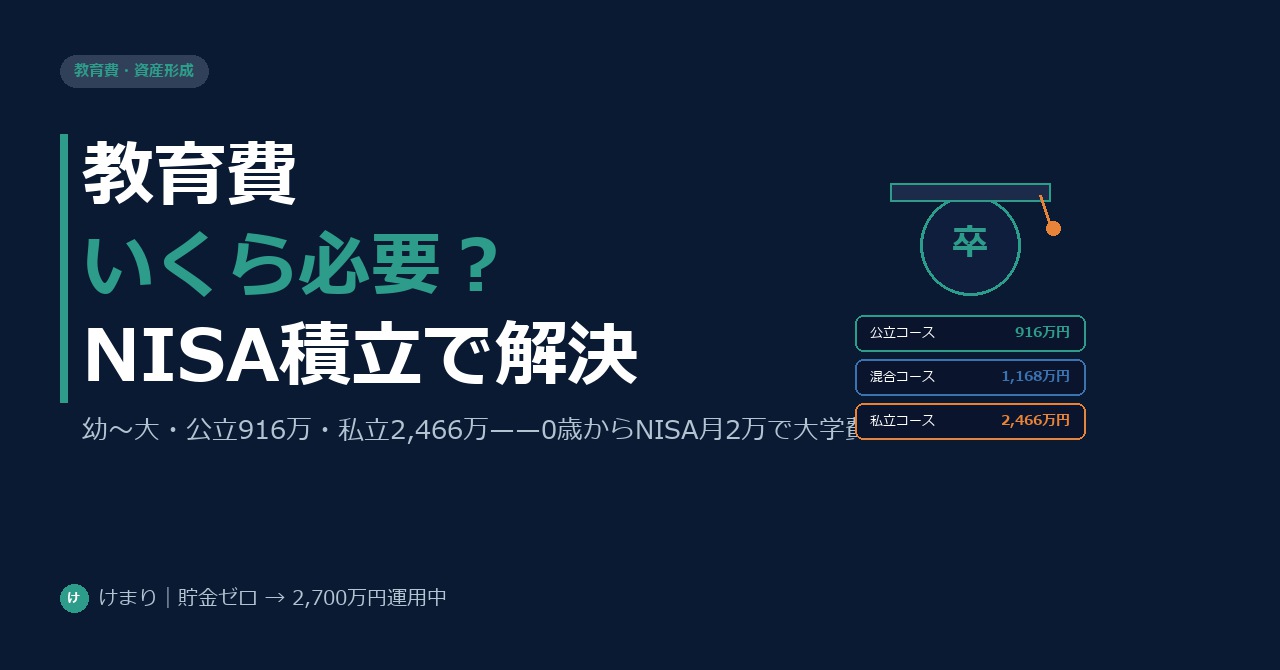

幼稚園から大学まで全部公立でも約916万円、大学だけ私立なら約1,168万円、全部私立にすると最大2,466万円——。この数字を前にすると、老後資金と並んで準備が間に合うか不安になる。

私(けまり)は副業なしのサラリーマンで、老後資金の積立をしながら家計を管理してきた。FP知識を持つ立場から言えば、教育費の準備は「いつ・何に使うか」が決まっているため、老後資金より計画を立てやすい。特に0歳からNISAで積み立てを始めれば、学資保険より高い確率で効率よく準備できる。2026年の高校無償化拡充も踏まえ、最新情報で整理しよう。

幼稚園〜大学まで「全部公立」でいくらかかるか

文部科学省の「子供の学習費調査(令和4年度)」をもとに、公立ルートの学費総額を見てみよう。

| 学校区分 | 在学年数 | 年間学習費(公立) | 小計 |

|---|---|---|---|

| 幼稚園 | 3年 | 約20万円 | 約61万円 |

| 小学校 | 6年 | 約35万円 | 約212万円 |

| 中学校 | 3年 | 約54万円 | 約161万円 |

| 高校 | 3年 | 約51万円(無償化後) | 約154万円 |

| 大学(国立) | 4年 | 約82万円 | 約328万円 |

| 合計 | —— | —— | 約916万円 |

「学費」と聞くと授業料だけ想像しがちだが、上記には学用品・塾・習い事・給食費なども含む「学習費」全体だ。公立コースでも約916万円という数字に驚く人もいるだろう。これが手取り20万円台の家庭に重くのしかかる。

ただし、2026年度から高校の授業料無償化が大幅拡充された。公立高校は実質無料が継続、私立高校も年収910万円未満世帯は実質無償化(就学支援金の拡充)。これにより、高校段階の家計負担は以前より軽くなっている。

「全部私立」にすると2,466万円の衝撃

では、私立ルートだとどうなるか。

| 学校区分 | 年間学習費(私立) | 小計 |

|---|---|---|

| 幼稚園 | 約50万円 | 約150万円 |

| 小学校 | 約165万円 | 約991万円 |

| 中学校 | 約143万円 | 約430万円 |

| 高校 | 約105万円 | 約315万円 |

| 大学(私立文系) | 約145万円 | 約580万円 |

| 合計 | —— | 約2,466万円 |

現実には「全部私立」という家庭は少ない。最も多いパターンは「幼小中高は公立、大学は私立」で、この場合の合計は約1,168万円(上記表の幼〜高公立分+大学私立580万)になる。

大学4年間だけで私立文系580万円、私立理系は720万円以上かかる。大学費用は受験から就職まで集中して発生するため、18歳になってから慌てて準備しても間に合わない。0歳からの計画的な積立が不可欠だ。

2026年高校無償化の拡充——何がどう変わったか

教育費の計算に大きく関わる「高校無償化」の2026年版ポイントをまとめる。

- 公立高校:引き続き授業料実質無料(就学支援金で全額補助)

- 私立高校:世帯年収590万円未満 → 年39.6万円支給、世帯年収910万円未満 → 年11.8万円支給

- 2026年拡充ポイント:所得制限の緩和・一部自治体での上乗せ補助が継続

手取り15〜25万円(年収300〜450万円相当)の世帯であれば、私立高校でも就学支援金で授業料の大部分が賄われる可能性が高い。ただし「諸経費・制服・修学旅行」など授業料以外の費用は別途かかるため、高校3年間で完全にゼロになるわけではない。

学資保険 vs 積立NISA——どちらが得か

教育費の積立手段として「学資保険」を選ぶ人は多い。しかし、2026年現在の環境では積立NISAの方が有利なケースが多い。

| 比較項目 | 学資保険 | 積立NISA(新NISA) |

|---|---|---|

| 返戻率/期待利回り | 105〜110%程度 | 運用次第(年5%想定で約162%) |

| 元本保証 | あり(保険会社次第) | なし(元本割れリスクあり) |

| 税優遇 | 保険料控除(年最大4万円) | 運用益が非課税 |

| 流動性 | 低い(解約時損失あり) | 高い(いつでも解約可能) |

| インフレ対応 | 弱い(固定返戻率) | 強い(株式連動型) |

学資保険の返戻率105〜110%は、18年間で5〜10%しか増えないということだ。一方、積立NISAで全世界株式インデックスファンドを18年間積み立てた場合、年5%の利回りが続けば元本の約162%に成長する(元本100に対して運用後162)。

リスクがある分、積立NISAは元本割れの可能性もゼロではない。「絶対に使う時期が決まっているお金」に全振りするのが不安なら、「積立NISA7割+学資保険3割」のハイブリッドもひとつの選択肢だ。

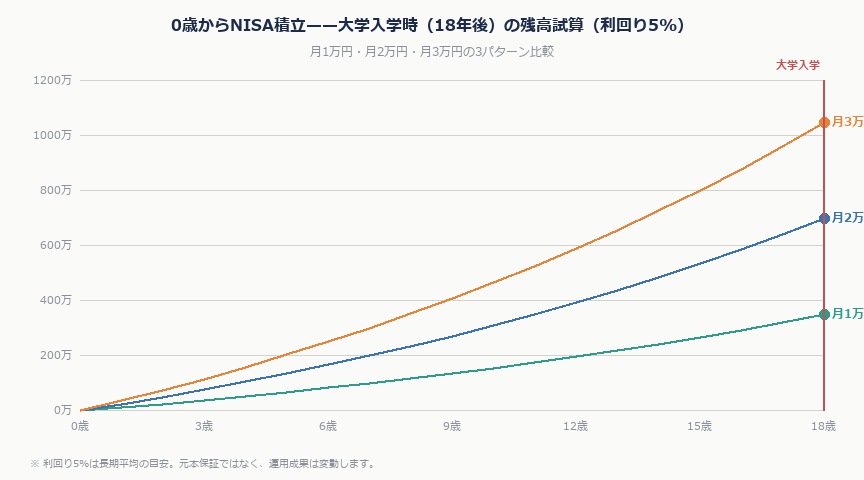

0歳からNISAを始めれば月いくら積めば間に合うか

18年後に必要な教育費を逆算してみよう。目標を大学費用(国立328万円〜私立580万円)として考える。

| 月の積立額 | 元本(18年) | 利回り5%で18年後 | 到達できる目標 |

|---|---|---|---|

| 5,000円 | 108万円 | 約175万円 | 入学金+初年度費用の一部 |

| 1万円 | 216万円 | 約349万円 | 国立大学4年分に近い |

| 2万円 | 432万円 | 約698万円 | 私立文系4年分(580万)を超える |

| 3万円 | 648万円 | 約1,047万円 | 大学費用+高校費用もカバー |

月2万円のNISA積立を0歳から始めれば、18年後に約698万円——私立大学の文系4年分(約580万円)を十分に超える。「無理に月3万円捻出する必要はない」というのが私の結論だ。

重要なのは、子どもが10歳になってから慌てて始めるより、0歳のうちに月1万円でも始める方がはるかに効果が大きいという事実だ。複利の力は時間が長いほど効く。「まだ先のこと」と先延ばしにするのは、確実に損をしている。

子ども名義のNISAをやるべきか——未成年NISAの現実

2024年以降の新NISA制度では、未成年は新NISAの対象外となった(2023年末でジュニアNISAは廃止)。そのため、子どもの教育費用のNISA積立は親名義の新NISAで行うのが基本だ。

親名義のNISAで積み立てたお金を、大学入学時に「教育資金」として使うことは制度上まったく問題ない。NISAの口座名義と支出先が一致している必要はない。

注意点は一つ。親名義のNISAで積み立てたお金を子どもの教育費に使うと、それは「贈与」とみなされる場合がある(年110万円を超えると贈与税の課税対象)。ただし、教育費として直接支払う場合は一般的に贈与税の問題は生じない。不安な場合はFPや税理士に相談しよう。

よくある質問

Q. 子どもが3歳です。今から始めて間に合いますか?

十分間に合う。3歳からなら15年の積立期間がある。月2万円・利回り5%で15年積み立てれば、約556万円になる(元本360万円)。大学費用の大部分をカバーできる。「遅すぎる」ということはない。今すぐ始めることが最善だ。

Q. 老後資金との兼ね合いで、教育費と老後資金どちらを優先すべきですか?

基本的には老後資金を優先する。老後資金は借金できないが、教育費は奨学金や教育ローンという選択肢がある。iDeCoを先に始め(節税効果が大きい)、余裕ができたらNISAで教育費積立を追加するという順番が王道だ。ただし、「教育費を全額子ども本人に借金させる」という選択は、子どもの将来に重荷を残すことも忘れずに。

Q. 積立NISAで教育費を準備する場合、何のファンドを選べばいいですか?

18年間以上積み立てる場合は全世界株式インデックスファンド(eMAXIS Slim 全世界株式等)が基本だ。低コスト・分散・長期保有の三拍子が揃っている。ただし、使用時期(大学入学)が近づいてきたら、徐々に安全資産(高金利定期預金など)に移していく「グライドパス」戦略も検討しよう。18歳直前に相場が暴落するリスクを考慮した方が安心だ。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す