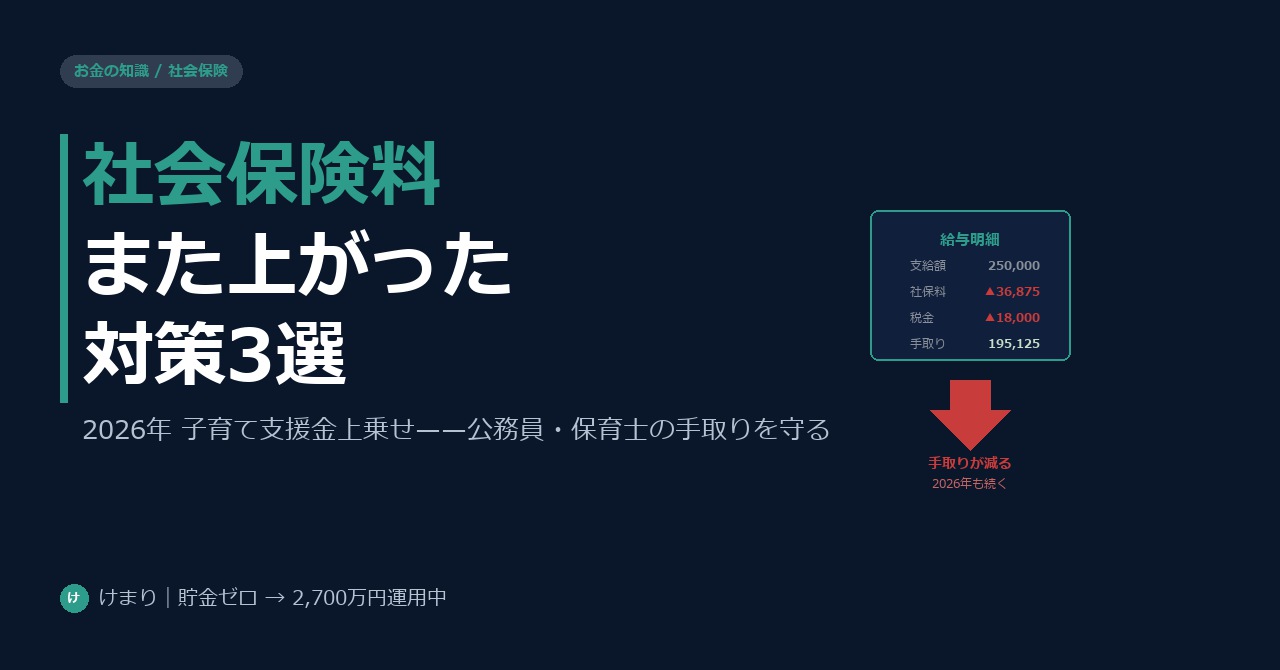

給与明細を見るたびに、「また増えた」と感じませんか。

昇給したはずなのに手取りが増えない。毎年少しずつ削られていく。これは気のせいではありません。社会保険料は2026年もまた上がっています。

副業のできない公務員・保育士にとって、手取りを守る手段は限られています。でも「何もできない」わけではありません。この記事では、2026年の制度改定内容と、今すぐ実行できる3つの対策を具体的な数字で解説します。

2026年、社会保険料はどう変わったか

子ども・子育て支援金の上乗せ(2026年4月〜)

2026年4月から、健康保険料に子ども・子育て支援金が上乗せされます。金額は年収によって異なりますが、年収300万円(月収25万円)の場合、月額約500円程度の負担増です。

「たった500円」と思うかもしれません。しかし2027年・2028年と段階的に引き上げられる予定で、満額時には月1,000円超になる試算もあります。じわじわと増える構造になっているのです。

介護保険料の改定(第9期・2025〜2027年度)

40歳以上が対象の介護保険料も、2025年度から第9期に入り引き上げられています。全国平均で月6,200円前後(前期比約3%増)。公務員・保育士も例外ではありません。

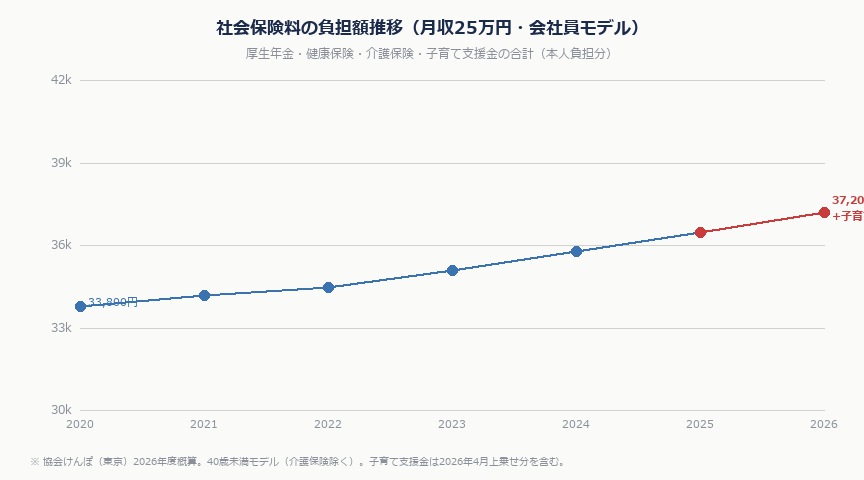

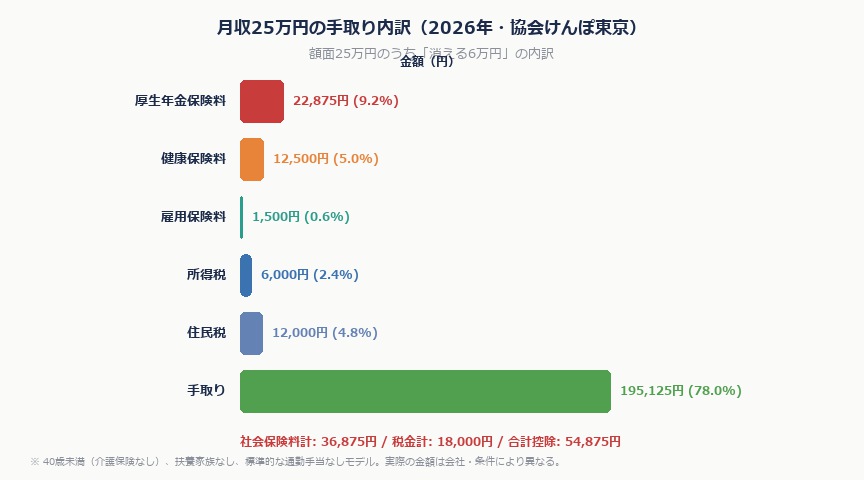

手取りの実態:月収25万円の場合

月収25万円の公務員・会社員(30代、東京、健康保険は協会けんぽ想定)の手取りを試算すると以下のようになります。

| 控除項目 | 月額(概算) |

|---|---|

| 厚生年金保険料(9.15%) | 約22,875円 |

| 健康保険料(約5%) | 約12,500円 |

| 雇用保険料(0.6%) | 約1,500円 |

| 所得税・住民税 | 約18,000円 |

| 合計控除 | 約54,875円 |

| 手取り | 約195,125円 |

月収25万円でも手取りは約19.5万円。社会保険料だけで月3.7万円が消えています。年間で約44万円です。

なぜ「ステルス増税」と呼ばれるのか

税金は国会の審議を経て増税します。ところが社会保険料は、厚生労働省の告示や政令改正だけで引き上げられることが多く、メディアでの注目度が低い。

2004年以降、厚生年金保険料は毎年0.354%ずつ引き上げられ、2017年に18.3%で固定されました。しかしそれ以外の保険料(健康保険・介護保険・子育て支援金)は今も動き続けています。給与が上がらなくても、社会保険料は増え続けるのです。

今すぐやるべき3つの対策

対策①:iDeCoで所得税・住民税を減らす

よくある誤解ですが、iDeCoは社会保険料を減らせません。社会保険料の算定基準は「標準報酬月額」で、iDeCoの掛金は控除対象外です。

しかしiDeCoで所得税・住民税は確実に減ります。公務員(月12,000円上限)・保育士(会社員は月23,000円上限)が満額拠出した場合、税率20%なら年間約2.8〜5.5万円の節税効果があります。

社会保険料の増加分を、iDeCoの節税で部分的に相殺する——これが現実的な対応策です。

対策②:ふるさと納税で住民税を先取り節約

ふるさと納税も社会保険料には影響しませんが、住民税の節約には有効です。手取り20万円台の公務員・保育士なら、年間2〜5万円程度のふるさと納税が可能で、その分住民税が控除されます。

実質2,000円の自己負担で日用品・食品を受け取れる制度です。やっていない人は損しています。

対策③:新NISAで「手取り後」の資産を増やす

社会保険料の増加は避けられません。だからこそ、手取り後のお金を効率よく増やすことが重要です。新NISAの積立枠(年120万円)を活用したインデックス投資は、副業できない人が資産を増やす最も確実な手段です。

月1万円の積立でも、30年で利回り5%なら約830万円になります。「社会保険料が増えた分は投資で取り戻す」という発想の転換が、長期的な手取り防衛になります。

公務員・共済組合の場合は?

公務員は健康保険ではなく共済組合に加入します。保険料率は組合によって異なりますが、基本的な構造は協会けんぽと同じです。子育て支援金の上乗せも同様に適用されます。

また、公務員のiDeCoは月12,000円が上限(2024年12月から月20,000円に引き上げ予定)。この機会に上限額まで拠出する設定を見直すことをお勧めします。

よくある質問

Q. 社会保険料を合法的に減らす方法はないの?

A. 会社員・公務員が標準報酬月額を下げるのは現実的ではありません。ただし、残業が多い月の翌月に「月変(随時改定)」が発生し、標準報酬が変わることがあります。制度の把握はしておきましょう。

Q. 子育て支援金は保育士も負担するの?

A. はい、保育士も対象です。「子育て支援をする側なのに負担も増える」という矛盾はありますが、制度上は全被保険者が対象となります。

Q. iDeCoと新NISAはどちらを優先すべき?

A. 節税効果があるiDeCoを先に満額拠出し、残りを新NISAに回すのが基本です。ただし60歳まで引き出せないiDeCoのデメリットも理解した上で判断してください。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す