2026年4月、ドル円は再び150円台に乗せた。

円安が進むたびに、輸入食品が値上がりし、ガソリンが上がり、電気代が上がる。手取りは変わらないのに、生活コストだけが膨らんでいく。

「円安に負けない資産」を持つことは、もはや投資好きだけの話ではない。円だけで資産を持ち続けることが、最もリスクの高い選択になりつつある。

この記事では、手取り20万円台のサラリーマンが実践できる円安対策を3つ、具体的に解説する。

円安が家計に与える本当のダメージ

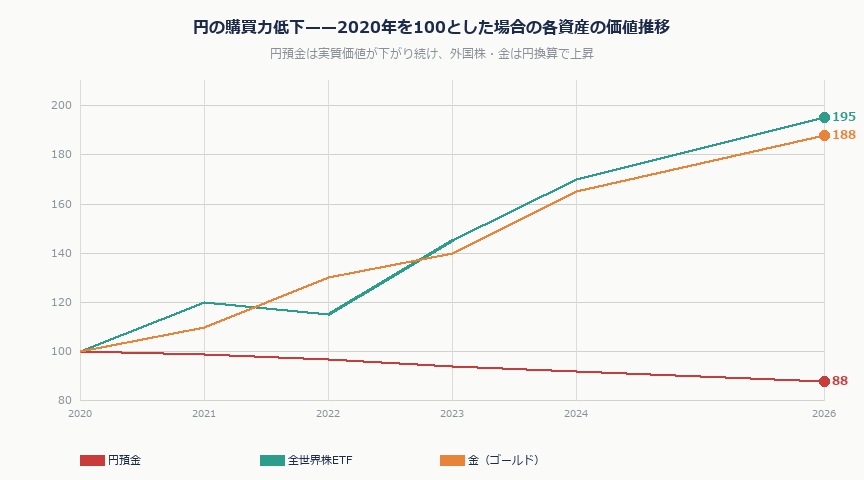

「海外旅行が高くなった」程度の話ではない。円安は日本円の購買力を直接削る。

2020年を100とした場合、2026年4月時点の購買力指数は:

- 円の対ドル購買力:約65(35%低下)

- 食料品のCPI(消費者物価指数):約130(30%上昇)

- 光熱費CPI:約160(60%上昇)

タンス預金や普通預金に置いているだけで、円の実質価値は毎年目減りしている。日本銀行の統計でも、実質実効為替レートの低下は明確だ。

しかし逆に言えば、ドル建てや外国株で資産を持っていれば、円安が進むほど円換算の資産価値が増える。

手段①:新NISAで米国・全世界株ETFを積み立てる

最もシンプルで効果的な円安対策が、新NISAのつみたて投資枠で外国株インデックスファンドを積み立てることだ。

全世界株式インデックスファンドは、保有資産の約6割がドル建て米国株だ。円安が進むとドル建て資産の価値が上がり、円換算の基準価額も上昇する。

| ファンド名 | 信託報酬 | 米国比率 | 円安メリット |

|---|---|---|---|

| eMAXIS Slim 全世界株式 | 0.05775% | 約62% | ◎ |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | 100% | ◎◎ |

| SBI・V・S&P500 | 0.0638% | 100% | ◎◎ |

「為替ヘッジあり」のファンドは円安メリットを消してしまうため、為替ヘッジなしを選ぶこと。これだけで円安ヘッジとして機能する。

手段②:外貨預金ではなく外国債券ETFで金利を受け取る

銀行の外貨預金は手数料が高く(TTSとTTBのスプレッドで往復1〜2%)、非効率だ。

代わりに、証券口座で外国債券ETFを活用する方法がある。米国短期国債ETFなら:

- 年利回り4〜5%(2026年4月時点。米国金利水準による)

- ドル建てで保有するため円安時に円換算価値が上がる

- 株式より価格変動が小さく、生活防衛資金に近い位置付けで使える

代表的な商品:iShares 米国国債20年超ETF(TLT)やバンガード・米国短期債券ETF(BSV)など。新NISAの成長投資枠で購入できる。

ただし外国債券は為替リスクと金利リスクを両方持つ点に注意。全資産の10〜20%程度に留めるのが無難だ。

手段③:金(ゴールド)で「通貨暴落リスク」に備える

金はドル建て資産の一種であり、円安時に円換算価値が上がる。さらに株・債券と相関が低いため、ポートフォリオの安定剤として機能する。

積立方法は2つ:

- 純金積立(SBI・楽天・田中貴金属など):月1,000円から。リアル金が証明される安心感

- 金ETF(1540 など国内金ETF):証券口座で株と同じように売買。流動性が高い

金はNISA適用外の商品もあるため確認が必要だが、全資産の5〜10%程度を金で持つことで、有事のリスクヘッジになる。

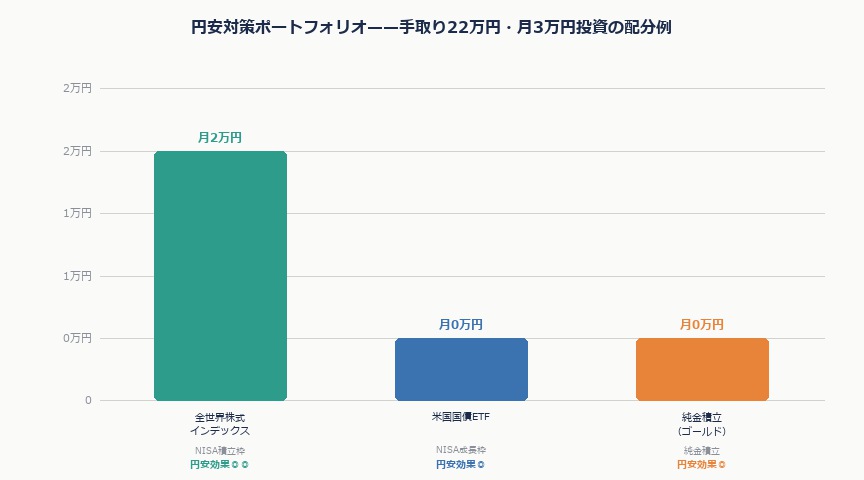

「円安対策ポートフォリオ」の組み方——手取り22万円の場合

月3万円の投資枠を想定した組み合わせ例:

| 資産 | 月額 | 手段 | 円安効果 |

|---|---|---|---|

| 全世界株式インデックス | 2万円 | NISA積立 | ◎◎ |

| 米国国債ETF | 5,000円 | NISA成長枠 | ◎ |

| 純金積立 | 5,000円 | 純金積立サービス | ◎ |

このポートフォリオで、円建て資産(日本円の現金・国内債券)は生活費+緊急予備費のみ。残りをすべて実質的にドル資産にする。

円高になった場合はどうなるか?外国株が円換算で下がるが、株式の長期リターンは為替の短期変動を上回る。10年単位で見れば、為替リスクよりも積立しないリスクの方が大きい。

よくある質問

Q. 今から買うと円安の高値掴みにならないか?

ドルコスト平均法で毎月定額積立なら、為替の高値掴みリスクは分散される。「今が円安だから外国株を買いたくない」という発想は、「今が高いから株を買いたくない」と同じ思考で、長期投資には不向きだ。

Q. 円高になったら外国株はどうすべきか?

積立を止める必要はない。むしろ円高は「より多くの口数を買えるチャンス」だ。感情で売買せず、積立を淡々と続けることが長期資産形成の鉄則だ。

Q. 外貨建て保険は円安対策になるか?

ならない。外貨建て保険は手数料(保険料コスト)が高く、保険と投資を混ぜた非効率な商品だ。円安ヘッジ目的で保険に加入するのは避けるべき。保険は保険、投資は投資で分けるのが基本だ。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す