「定時で帰れる」というイメージとは裏腹に、公務員の多くは深夜残業も経験する。副業もできない。老後の資金計画は、そんな忙しい日常の中で自分で考えるしかない——iDeCoの出口戦略は、まさにそういう人にこそ知っておいてほしい知識だ。

iDeCoを始めるとき、ほとんどの人は「掛金が全額所得控除になる」という入口の節税効果に注目します。でも正直に言います。iDeCoで本当に損をするのは、始めるときではなく受け取るときです。

私は10年間iDeCoを続けてきて、出口戦略の複雑さに何度も頭を悩ませました。知識がないまま受け取ると、数十万円単位で税金を余分に払ってしまうケースがあります。特に退職金と重なったとき——これが最大の落とし穴です。

この記事では、iDeCoの受取方法ごとの税制の違い、退職金との兼ね合い、5年・10年ルールの意味、公務員と会社員それぞれの最適戦略まで、具体的な計算例を交えながら丁寧に解説します。難しい税制ですが、一度理解してしまえば対策は単純です。焦らずついてきてください。

iDeCoの受取方法は3種類ある

iDeCoの積立金は、原則として60歳以降に受け取ることができます(2022年改正で加入可能年齢が65歳まで延長)。受取方法は以下の3種類です。

| 受取方法 | 税制上の扱い | 特徴 |

|---|---|---|

| ①一時金受取 | 退職所得 | 退職所得控除が使える。一括で全額受取 |

| ②年金受取 | 公的年金等(雑所得) | 公的年金等控除が使える。5〜20年の分割受取 |

| ③一時金+年金の併用 | 一部退職所得/一部雑所得 | 金融機関により対応可否が異なる |

どの方法が有利かは、退職金の額・勤続年数・公的年金の受取額・他の収入によって変わります。多くの一般的なケースでは①一時金受取が最も税負担を抑えやすい選択肢になります。その理由を次のセクションで説明します。

「一時金受取」が有利な理由——退職所得控除の計算

一時金でiDeCoを受け取ると、退職所得として扱われます。退職所得には「退職所得控除」という非常に大きな控除が適用されるため、課税対象となる金額を大幅に圧縮できます。

退職所得控除の計算式は次のとおりです。

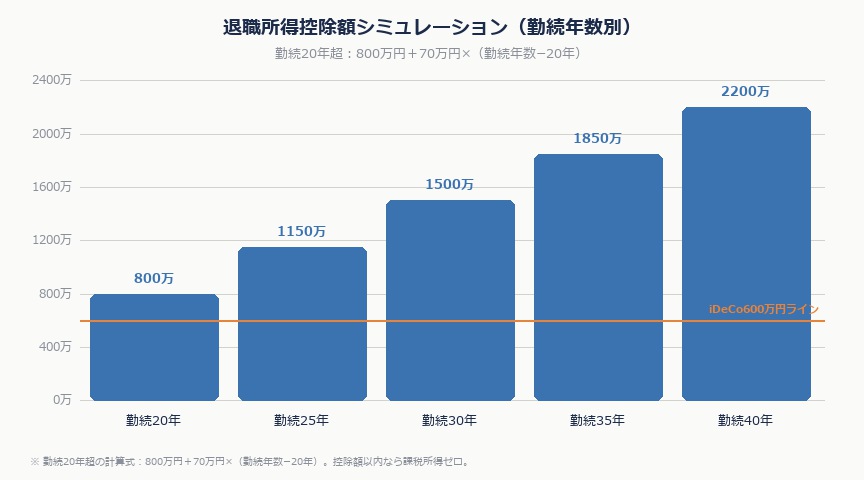

- 勤続年数20年以下の場合:40万円 × 勤続年数(最低80万円)

- 勤続年数20年超の場合:800万円 + 70万円 × (勤続年数 − 20年)

勤続30年の場合の計算例:

800万円 + 70万円 × (30年 − 20年)= 800万円 + 700万円 = 1,500万円

つまり、一時金の受取総額が1,500万円以下であれば課税所得がゼロになります。iDeCoの積立金がそこまで大きくなければ、退職所得税がまったくかからないケースも十分あります。

さらに、退職所得の計算では控除後の金額をさらに2分の1にしてから税率をかけます(勤続5年超の場合)。この「2分の1課税」のおかげで、他の所得と比べて圧倒的に税負担が軽くなります。

退職所得(課税対象額)=(受取額 − 退職所得控除額)÷ 2

勤続30年で、iDeCo一時金が800万円の場合:(800万円 − 1,500万円)÷ 2 = 課税所得ゼロ(マイナスはゼロ扱い)

この場合、iDeCoの一時金800万円に対して所得税・住民税が一切かかりません。これが一時金受取の最大のメリットです。

「退職金との兼ね合い」に要注意

ここが最大の落とし穴です。退職金とiDeCo一時金を同じ年に受け取ると、退職所得控除の枠を共有して使うことになります。

退職所得控除は「その人が同年に受け取ったすべての退職所得の合計額」に対して1回しか適用されません。退職金だけで控除枠をほぼ使い切ってしまうと、iDeCoの一時金にはほとんど控除が残らず、丸ごと課税されてしまう可能性があります。

具体的な計算例:勤続30年・退職金2,000万円・iDeCo一時金800万円のケース

- 退職所得控除額:800万円 + 70万円 × 10年 = 1,500万円

- 退職金+iDeCo合計:2,000万円 + 800万円 = 2,800万円

- 控除後の課税対象:(2,800万円 − 1,500万円)÷ 2 = 650万円

この650万円に所得税率(23%前後)と住民税10%がかかるため、合計で約200万円以上の税負担が生じます。

一方、退職金のみ(2,000万円)を受け取った場合:(2,000万円 − 1,500万円)÷ 2 = 250万円の課税所得で、税額は約75万円前後。iDeCoを同年に重ねると、追加で約125万円以上も余分に税金がかかる計算になります。

これが「退職金との兼ね合いに要注意」と言われる理由です。解決策は次のセクションで説明する受取時期をずらすという方法です。

5年ルール・10年ルールとは

退職金とiDeCoの受取時期をずらせばいい——そうシンプルに考えたいところですが、実は「何年ずらせばいいか」にルールがあります。これが「5年ルール」と「10年ルール」です。

【旧ルール:5年ルール(2022年改正以前)】

2022年改正以前は、退職金を受け取ってから5年以内にiDeCoの一時金を受け取ると、控除の通算計算が生じていました。つまり5年超ずらせばよかった。

【新ルール:10年ルール(2024年改正後)】

2024年の税制改正により、この通算期間が5年から10年に延長されました。退職金を受け取った後、10年以内にiDeCoを一時金受取すると、控除の通算計算が発生します。

「iDeCo一時金受取時の退職金控除を5年から10年に縮小する税制大綱。SNSでは負担増への懸念の声が相次いだ」

— 日本経済新聞 電子版(@nikkei)、税制大綱報道

「iDeCoは60歳前に受け取れない。退職所得控除の適用には受取タイミングと積立期間の兼ね合いが重要。知らずに進めると受取時の税負担が大幅に増えるケースがある」

— ゆう 公認会計士(@yu_chatgpt)、AI×会計(いいね1,410件)

逆に言えば、退職金受取から10年超経ってiDeCo一時金を受け取れば、退職所得控除をフル活用できます。ただし、iDeCoの受取可能期間は75歳まで。退職年齢や積立年数によっては、10年待つのが難しいケースもあります。

| 受取の順番 | 通算される期間 | 対策 |

|---|---|---|

| 退職金 → iDeCo一時金 | 10年以内は通算(新ルール) | 退職金から10年超後にiDeCo受取 |

| iDeCo一時金 → 退職金 | 5年以内は通算 | iDeCo受取から5年超後に退職金受取 |

定年退職後もiDeCoの受取を急がず、運用を継続しながら時期を見計らうという選択肢が有効です。iDeCoは60歳以降75歳まで受取時期を自分で選べます。この柔軟性を活かしましょう。

公務員・会社員別の最適戦略

公務員の場合

公務員は民間企業に比べて退職手当が手厚い傾向があります(公務員のiDeCo上限と節税方法も参照)。たとえば勤続35年の地方公務員の退職手当は、平均で2,000万〜2,500万円前後です。

勤続35年の退職所得控除額:800万円 + 70万円 × 15年 = 1,850万円。退職手当が2,500万円なら(2,500万円 − 1,850万円)÷ 2 = 325万円がすでに課税対象になっています。

ここにiDeCoの一時金を重ねると、控除枠はほぼ使い切られているため、iDeCo分がほぼ丸ごと課税されます。公務員がiDeCoを一時金で受け取る場合は、退職手当受取から10年超待つか、あるいは年金受取を選択して分散する戦略が有効です。

年金受取の場合は「公的年金等控除」が適用されます。65歳以上で年金収入が330万円以下なら110万円の控除が受けられます。iDeCoを年金として分割受取することで、公的年金と合わせても控除内に収まるようにコントロールできるケースがあります。

会社員(民間企業)の場合

民間企業の会社員は、退職金がない or 少額という会社が少なくありません。中小企業では退職金制度がない会社も多く、あったとしても数百万円程度というケースも珍しくありません。

退職金が少なければ、退職所得控除の枠に余裕が生まれます。たとえば勤続30年で退職金が500万円のケース。退職所得控除1,500万円に対して退職金が500万円なら、残り1,000万円の控除枠が余っています。

iDeCo一時金が800万円なら、合計1,300万円に対して控除1,500万円が適用されるため、課税所得ゼロ。税金がまったくかかりません。このように、退職金が少ない会社員にとってiDeCoの一時金受取は非常に有利です。

ただし、退職金がある程度の規模(1,000万円超)になる場合は、通算計算の影響を受けます。自分の退職金額を事前に確認しておくことが重要です。

受取時期は60歳〜75歳まで選べる

iDeCoの受取開始時期は、60歳から75歳の間で自分で選択できます(2022年改正で上限が70歳から75歳に延長)。受取を急がずに運用を続けることで、資産をさらに増やしながら最適なタイミングを待つ戦略が取れます。

たとえば60歳で定年退職し、退職金を受け取った後、iDeCoは70歳まで運用を続けて受け取る——こうすれば退職金受取から10年超が経過し、通算計算の対象外になります。

注意点として、企業型DCとの通算期間があります。企業型確定拠出年金(企業型DC)からiDeCoに移換した場合、加入期間は通算されます。60歳以降に受取を開始できる条件(通算加入期間10年以上)を満たしているか確認しましょう。

また、受取を繰り下げている間も運用リスクはゼロではありません。相場の状況や自分の健康・家計の状況を踏まえた上で、「いつ受け取るか」を意識的に決めることが出口戦略の本質です。

よくある質問(FAQ)

Q: iDeCoの出口は難しすぎてよくわかりません

A: 難しく感じるのは当然です。ただ、基本の考え方はシンプルです。「退職金と同じ年に受け取ると控除枠が共有される → 時期をずらすと節税できる」この1点を押さえておけば、あとは自分の退職金の額と勤続年数を照らし合わせて計算するだけです。退職10年前くらいから一度シミュレーションしておくと、余裕を持って対策できます。

Q: 一時金と年金、どちらが税金面で有利ですか?

A: 一般的には一時金受取のほうが有利なケースが多いです。退職所得控除の枠が大きく、2分の1課税の恩恵があるためです。ただし、退職金が多い公務員や大企業会社員の場合は、控除枠が逼迫するため年金受取で分散したほうがトータルの税負担を抑えられるケースもあります。

Q: 受取時期を繰り下げるメリットはありますか?

A: あります。主なメリットは2つ。①運用期間が延びることで資産が増える可能性がある、②退職金受取との通算期間(10年)を回避しやすくなる、という点です。ただし、繰り下げている間も運用リスクは続くため、75歳までに必ず受け取る必要があります。計画的に管理しましょう。

Q: 2024年の税制改正でiDeCoの受け取りはどう変わりましたか?

A: 最大の変更点は退職金控除の通算期間が「5年から10年」に延長されたことです。2023年以前は「退職金を受け取ってから5年超経てばiDeCo一時金を別枠で受け取れる」というルールでした。2024年以降は10年待つ必要があります。改正前の認識のまま受け取り計画を立てると、税負担が予想以上に大きくなるリスクがあります。退職10年前をめどにシミュレーションし直すことをおすすめします。

Q: iDeCo受取のミスで税金が大幅に増えるケースは?

A: 最も多いのは「退職金と同じ年にiDeCoを一時金で受け取る」パターンです。退職所得控除の枠が共有されるため、控除をほぼ使い切った退職金の後にiDeCoを受け取ると、iDeCo分がほぼ丸ごと課税されます。また「年金形式を選んだが公的年金と合算して税が増えた」というケースも。受取方法は事前に税理士や確定拠出年金の運営管理機関に相談することで回避できます。退職後の受取申請は、焦らず計画的に進めましょう。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す