「手取り20万で家賃8万、水道光熱費2万、食費3万、通信費1万、保険料1万…残り5万で貯金してローン払って子育てなんて詰んでる」。これはXに投稿された実際の声で、5,000件以上のいいねがつきました。副業できない公務員・保育士・介護士が「家を買うべきか、賃貸でいくべきか」を悩む背景には、こうした切実な家計の現実があります。

2026年現在、住宅市場は金利上昇・物価上昇・管理費上昇のトリプルパンチの局面です。単純に「どっちが得か」ではなく、自分のライフスタイルと数字を照らし合わせて判断する必要があります。

2026年の住宅市場環境

マンション購入を検討する際に、今起きていることを把握しておきましょう。

- 変動金利の上昇:日銀の利上げで住宅ローン変動金利が0.6〜1.0%台へ上昇

- 物価上昇:建材費・人件費の上昇で新築・リノベーション費用が増加

- 管理費・修繕積立金の値上げ:マンションの維持費が全国的に引き上げられている

この3つが重なる今の局面は、持ち家購入の意思決定をより慎重にすべき環境です。

持ち家の「本当のコスト」を計算する

持ち家の費用は「ローン返済」だけではありません。見落とされがちな維持費を含めると、賃貸との差は縮まります。

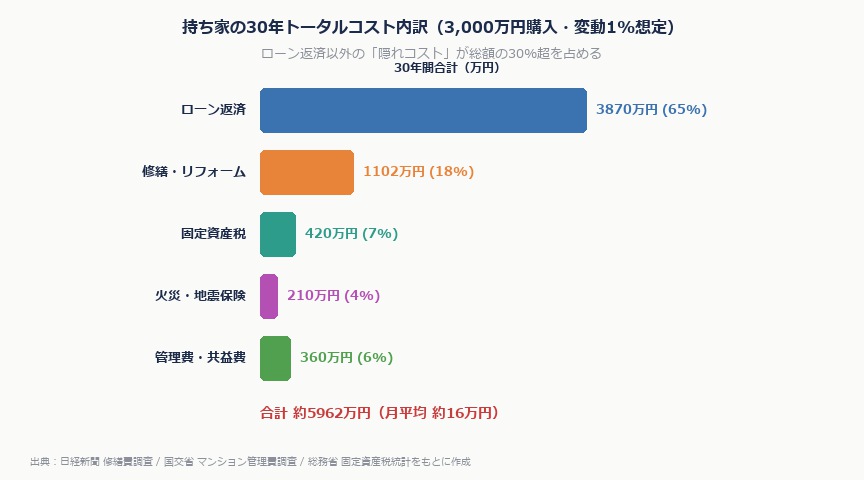

戸建ての修繕費:30年で1,102万円

日経新聞の調査データによると、一般的な戸建て住宅のメンテナンス費用は30年間で約1,102万円(月平均約3万円)になります。屋根の葺き替え・外壁塗装・設備交換など、住み続ける限り避けられない出費です。

さらに築30年を超えると費用は加速します。屋根200万円、外壁150万円、給湯器・キッチン・風呂の入れ替えで300万円以上…元国連職員の著者May_Roma氏の分析では、老後の修理費が2,000万円の貯金を簡単に食いつぶす可能性があると指摘されています。

加えて固定資産税(年間10〜20万円程度)も毎年かかります。

手取り20万円層の家賃目安

FP(ファイナンシャルプランナー)の基本ルールでは、家賃は手取りの25〜30%以内が安全ラインとされています。

| 手取り月収 | 安全な家賃(25〜30%) |

|---|---|

| 15万円 | 3.75〜4.5万円 |

| 18万円 | 4.5〜5.4万円 |

| 20万円 | 5〜6万円 |

| 25万円 | 6.25〜7.5万円 |

東京・大阪などの都市部では手取り20万円で6万円以内の物件を探すのは難しいのが現実です。地方の公務員・保育士であれば、この家賃設計は現実的に実現できます。

賃貸の長所と短所

賃貸の長所

- 修繕費・固定資産税が不要:設備の故障は基本的に大家負担

- 身軽に動ける:転職・転勤・結婚・介護など人生の変化に柔軟に対応できる

- 隣人トラブルからの逃げやすさ:問題があれば引っ越せる

- 初期費用が少ない:数十万〜百万円程度。持ち家の頭金数百万円と比較して少額

賃貸の短所

- 家賃を払い続けても資産が残らない

- 老後の住まいが不安定になる可能性:高齢になると審査が通りにくくなるケースがある

- 自分好みにカスタマイズできない

公務員・保育士・介護士の特殊事情

公務員:高い与信+転勤リスクのセット

公務員は社会的信用が高く、住宅ローンの審査が通りやすいメリットがあります。金融機関にとっては優良な貸出先です。この与信力を活かして資産価値の高い物件を手に入れるという戦略もあります。

ただし、転勤リスクが最大の落とし穴です。4,500万円でマイホームを購入したある公務員が10年後に転勤となり、売却価格3,000万円に対して残債3,500万円という500万円の損失を抱えた事例があります。「転勤の可能性があるなら、売れる立地・売れる物件を最優先に」が鉄則です。

国家公務員や自治体によっては官舎(宿舎)の活用も選択肢です。家賃が月3〜5万円程度に抑えられ、差額をNISAやiDeCoで積立投資に回せる場合は有力な手です。

保育士・介護士:収入が低い分リスク管理が重要

保育士・介護士は社会的に重要な職業ながら手取りが低い傾向があります。住宅ローンの審査は通っても、毎月の返済が家計を圧迫するリスクがあります。家賃25〜30%ルールを厳守し、生活防衛資金(6ヶ月分)を確保してから持ち家を検討するのが安全策です。

著名人の見解

(ビルの賃貸について)でかいビルが必要なのか、そもそも疑問。固定費を下げることで身軽に動ける。

— 堀江貴文(@takapon_jp)、実業家

堀江氏は個人の住まいでも「固定費を持つことへの疑問」を一貫して示しています。変化の激しい時代に身軽さを優先する発想は、副業できない低収入層にも参考になります。

結論:2026年の選び方

「賃貸vs持ち家」に唯一の正解はありません。ただし、以下の基準で判断すると自分の答えが見えてきます。

| 条件 | おすすめの選択 |

|---|---|

| 転勤・ライフ変化の可能性が高い | 賃貸 |

| 生活防衛資金が3ヶ月分以下 | 賃貸でまず貯める |

| 手取り20万円未満・都市部 | 賃貸(家賃設計を最優先) |

| 定住意思が強く立地が良い | 持ち家を検討 |

| 公務員・高い与信・転勤なし | 持ち家を検討(物件選びに注意) |

どちらを選ぶにしても、「家賃(返済額)を手取りの25%以内に収める」という原則は崩さないことが、長期的な資産形成の土台になります。持ち家を検討するなら住宅ローン固定vs変動の選び方も参考にしてください。また、2026年の社会保険料対策と合わせて家計全体を見直すことをおすすめします。

よくある質問(FAQ)

Q. 老後は賃貸だと入居を断られると聞きましたが?

A. 高齢者への賃貸は審査が厳しくなる傾向はあります。対策として、①老後の住まいを早めに考える、②UR賃貸(高齢者に比較的寛容)を活用する、③持ち家の場合は売却して住み替えるシナリオも考える、という選択肢があります。

Q. 持ち家の方が「資産になる」というのは本当ですか?

A. 立地と物件による。都市部の駅近物件は資産価値を保ちやすいですが、郊外の戸建ては価値が大きく下落するケースも多い。購入前に「10年後に売れるか」を不動産会社に確認することが重要です。

Q. 子どもが生まれたら持ち家を買った方がいい?

A. 「子どもに部屋を」という気持ちは理解できます。ただし子どもの成長と同時に住宅ローンを抱えることは家計のリスクを高めます。まず教育費の見通しを立て、生活防衛資金を確保した上で判断するのが安全です。

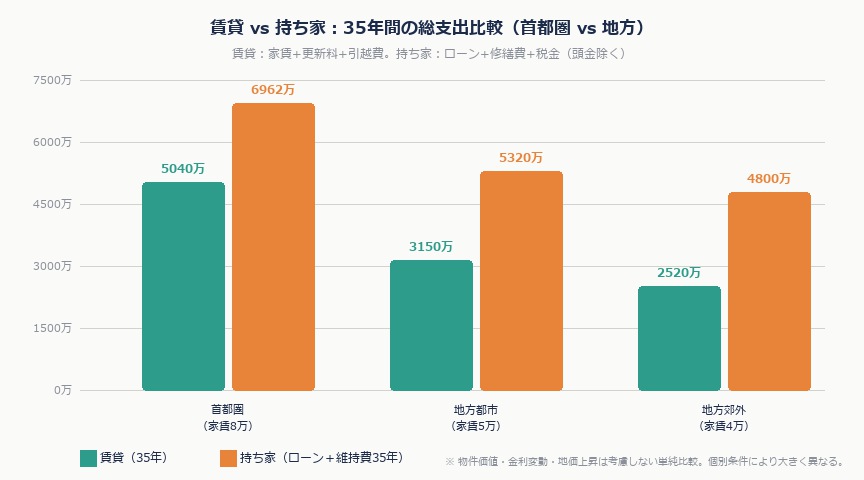

Q. 35年の総コスト、持ち家と賃貸どちらが安い?

A. 地域・物件・金利・修繕費によって大きく異なります。一般論では「持ち家の初期コスト+修繕費+税金」と「賃貸の35年家賃」がほぼ同水準になるケースが多い。「持ち家が必ず得」という前提は崩れてきています。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す