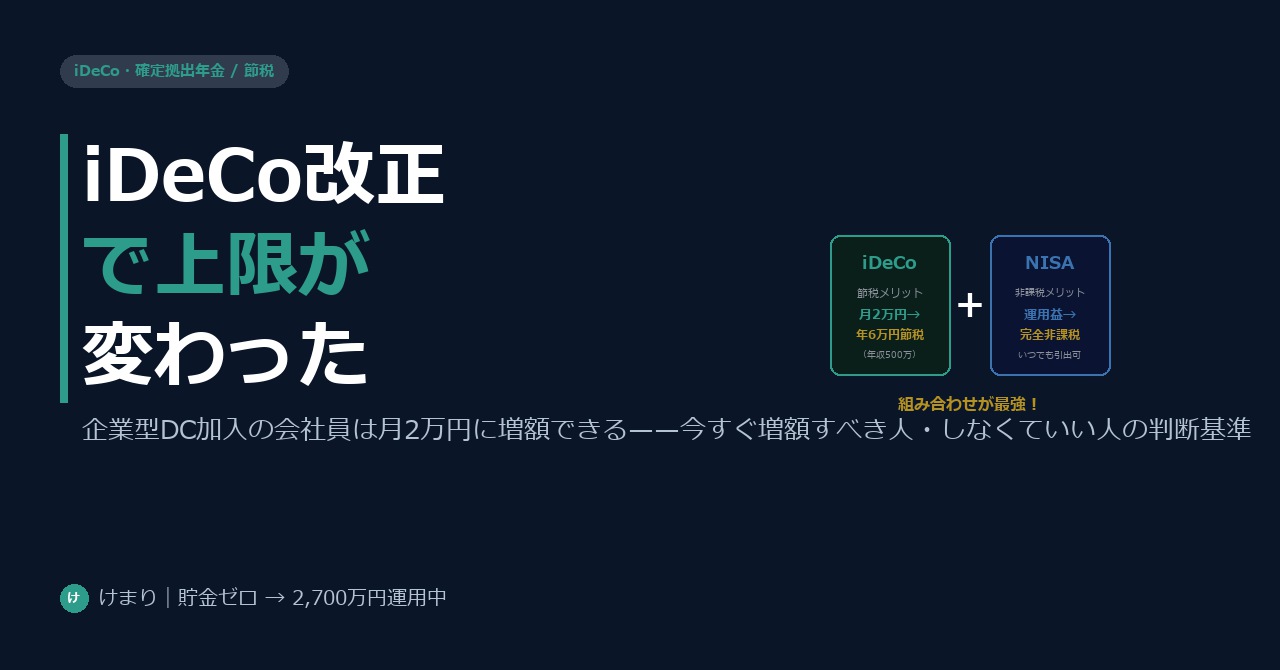

2024年12月、iDeCo(個人型確定拠出年金)の制度が改正されました。最も大きな変更点は、企業型DC(企業型確定拠出年金)に加入している会社員の掛金上限が月1.2万円から月2万円に引き上げられたことです。

私はiDeCoを2016年から利用しており、当時は「掛金が全額所得控除になる」という節税効果に驚いた記憶があります。2015年に貯金ゼロからスタートし、10年間で2,700万円の資産を積み上げてきた中で、iDeCoは欠かせない柱の一つでした。

今回の改正は、企業型DC加入者にとって「増額すべきか」の判断が必要なタイミングです。この記事では、改正の内容・節税メリット・増額すべき人・しなくていい人の判断基準をまとめて解説します。

2024年iDeCo改正の要点——誰の上限がどう変わったか

まず改正の内容を正確に把握しましょう。2024年12月施行の改正では、会社員・公務員・自営業者それぞれで異なる変更がありました。

| 加入者の区分 | 改正前の月額上限 | 改正後の月額上限 | 変更有無 |

|---|---|---|---|

| 企業型DC加入の会社員 | 月1.2万円 | 月2万円(企業型DC掛金との合算で月5.5万円上限) | ◎ 引き上げ |

| 企業型DCなしの会社員 | 月2.3万円 | 月2.3万円(変更なし) | — 変更なし |

| 公務員(共済年金加入者) | 月1.2万円 | 月1.2万円(変更なし) | — 変更なし |

| 自営業者・フリーランス | 月6.8万円(国民年金基金合算) | 月7万円 | ○ 小幅引き上げ |

注意点として、企業型DC加入者が増額できる「月2万円」は、あくまで企業型DCの事業主掛金とiDeCoの合算で月5.5万円以内という上限の中での話です。企業型DCですでに多額の掛金が設定されている場合、iDeCoに回せる金額は限られます。

iDeCoの節税メリット——具体的な金額で確認する

iDeCoの最大の強みは掛金が全額「所得控除」になることです。所得税・住民税の課税対象となる所得が掛金の分だけ減るため、支払う税金が直接減ります。

以下のシミュレーションは、所得税率(20%または10%)+住民税率(10%)で計算した概算です。実際は扶養控除・社会保険料控除などにより異なりますが、目安として参考にしてください。

| 年収(目安) | 所得税率 | iDeCo月1万円の節税額(年) | iDeCo月2万円の節税額(年) |

|---|---|---|---|

| 年収300〜400万円 | 5〜10% | 年約18,000〜24,000円 | 年約36,000〜48,000円 |

| 年収400〜600万円 | 10〜20% | 年約24,000〜36,000円 | 年約48,000〜72,000円 |

| 年収600〜800万円 | 20〜23% | 年約36,000〜39,600円 | 年約72,000〜79,200円 |

年収400万円の会社員が月2万円に増額すると、年間約5〜6万円の節税効果があります。10年続ければ50〜60万円の節税になる計算で、この節税分が実質的に投資リターンに上乗せされます。NISAと異なり、iDeCoは「入口の節税」も強力なのが特徴です。

今すぐ増額すべき人の4条件

改正後にiDeCo掛金を増額することで恩恵を受けやすい人の条件を整理します。以下の4つを満たしているなら、増額を前向きに検討してください。

- ①企業型DC加入済みで、現在のiDeCo掛金が月2万円未満の人:今回の改正で恩恵を受けるのはこのグループのみ。まず自分が企業型DCに加入しているかを確認する(給与明細・会社の福利厚生一覧を確認)。

- ②生活防衛資金(月の生活費×6ヶ月分)が確保できている:iDeCoは原則60歳まで引き出せない。生活資金に不安がある状態での増額は危険。

- ③年収が400万円以上ある:節税効果は所得税率が高い人ほど大きい。年収300万円以下だと節税メリットが薄く、NISAを優先した方が有利なケースが多い。

- ④投資商品をインデックスファンドに設定している(or 切り替えられる):元本確保型(定期預金)だと運用益がほぼゼロで、節税メリットだけになる。少なくとも一部をインデックスファンドに振り向けることで長期リターンが改善する。

増額しなくていい人の4条件

一方で、以下の条件に当てはまる場合は無理に増額しない方が賢明です。

- ①住宅ローンの繰り上げ返済を優先している:変動金利型ローンを抱えている場合、2026年の日銀利上げ局面では繰り上げ返済のリターン(利息削減)が確実で大きい。iDeCoより優先度が高い可能性がある。

- ②生活防衛資金が不足している:急な支出(医療費・車の修理・家電の故障など)に対応できない状態では、流動性の高い現金を先に積み上げることが優先。

- ③3〜5年以内に子どもの教育費・住宅購入が控えている:iDeCoの資金は60歳まで動かせないため、近い将来に大きな出費が見込まれる場合は、柔軟に引き出せるNISAや定期預金に振り向けた方が安全。

- ④NISA年間360万円の枠が余っている:NISAはiDeCoより柔軟(いつでも引き出し可能)で、かつ運用益・配当が非課税。iDeCoを増額する前に、まずNISA枠を埋める方が優先度が高い人も多い。

iDeCo×NISAの組み合わせ戦略——どちらを優先すべきか

私が実践している考え方を共有します。iDeCoとNISAは目的が異なります。

| iDeCo | NISA(つみたて投資枠) | |

|---|---|---|

| 節税の種類 | 入口(掛金が所得控除)+出口(受取時も優遇) | 出口(運用益・配当が非課税) |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 年間上限 | 会社員:14.4〜27.6万円(条件による) | 120万円(つみたて枠) |

| 向いている人 | 老後資金の節税目的・収入が高い人 | 中期・長期の資産形成全般 |

私の優先順位は以下のとおりです:①生活防衛資金(6ヶ月分)→ ②NISA(つみたて投資枠を月3.3万円まで)→ ③iDeCo(節税効果の高い人は優先順位を上げる)→ ④NISA(成長投資枠)。

年収500万円以上でiDeCoの節税メリットが大きい場合は、NISAと並行してiDeCoを月2万円まで拠出することが合理的です。年収400万円以下の場合は、NISAを先に満額に近づけてからiDeCoを検討する方が柔軟性を保てます。

よくある質問

Q. 企業型DCに加入しているかどうかはどうやって確認する?

給与明細の控除項目に「DC掛金」「確定拠出年金」の記載があれば加入しています。また、会社の総務・人事部門に確認するか、加入している場合は運営管理機関(記録関連運営管理機関)からのIDと初期パスワードが入社時に配布されているはずです。見当たらない場合は人事部に問い合わせましょう。

Q. 公務員はiDeCo上限が上がらなかったの?

はい、公務員(共済年金加入者)の月額上限は1.2万円のまま変更されていません。公務員は共済年金という手厚い年金制度があるため、iDeCoの上限が抑えられています。月1.2万円でも年間14.4万円の所得控除になり、節税効果は十分あります。上限が低い分、NISAを積極活用する戦略が公務員には特に有効です。

Q. iDeCoとNISA、どちらを先に満額にすべき?

年収・ライフプランによって異なりますが、一般論として「老後まで絶対に使わない資金」をiDeCoに、「いつか使う可能性のある資金」をNISAに振り分けるのが基本です。30代でまだ住宅購入・教育費が見えていない場合はNISAを先に満額へ。40代以降で老後資金に集中できるなら、節税効果の高いiDeCoを先に満額にする価値があります。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す