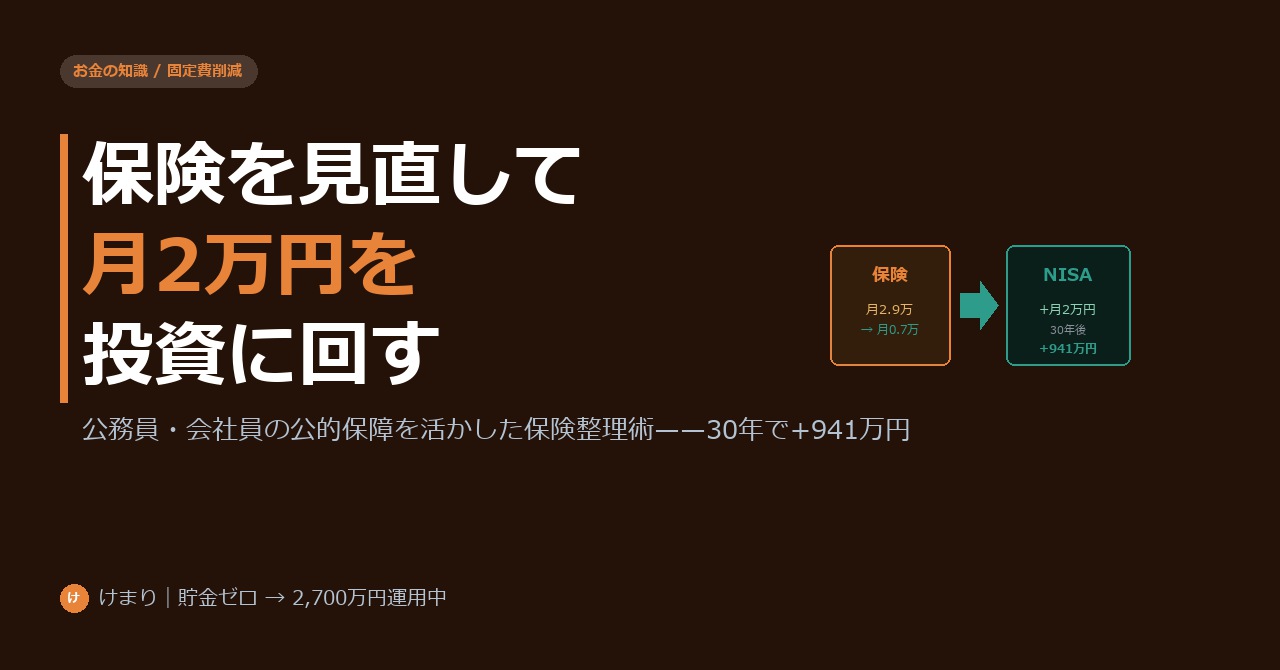

「毎月3万円近く保険料を払っているけど、本当に全部必要なのか」——FPの勉強を始めたとき、私が最初に気づいた問いです。

実際に保険を整理してみると、月2.5万円かかっていた保険料が月7,000円まで下がりました。浮いた月1.8万円をそのままNISAに回したことで、資産形成のペースが大きく変わりました。

この記事では、サラリーマン・公務員が保険を見直して投資資金を捻出する方法を解説します。削れる保険・削ってはいけない保険の見分け方も含めて、具体的にお伝えします。

サラリーマン・公務員は公的保障がすでに手厚い

多くの人が民間保険に過剰に加入している背景には、「公的保障の手厚さを知らない」という問題があります。

死亡時:遺族年金は意外と大きい

会社員・公務員が亡くなった場合、残された家族には遺族厚生年金が支給されます。子ども(18歳未満)がいる場合はさらに遺族基礎年金も上乗せされます。

| 状況 | 年間受取額(目安) |

|---|---|

| 妻+子ども1人(夫の年収400万円、勤続15年) | 約80〜100万円/年 |

| 妻のみ(子どもなし) | 約40〜60万円/年 |

| 子ども2人以上 | さらに加算あり |

年収400万円の会社員が亡くなった場合、妻と子1人の家庭では年間90万円前後の遺族年金が一生涯続きます。これを踏まえると、民間の死亡保険で数千万円の保障が本当に必要かは再考の余地があります。

病気・ケガ:傷病手当金と高額療養費制度

会社員・公務員が病気やケガで休業した場合、傷病手当金として標準報酬月額の3分の2(約67%)が最長1年6カ月支給されます。月収30万円なら月約20万円が受け取れます。

また、医療費が高額になった場合は高額療養費制度で自己負担額が月7〜9万円程度に抑えられます(収入区分による)。入院しても医療費の自己負担は限定的です。

この2つの制度があるため、医療保険・入院保険の必要性は低いケースが多いのです。

民間保険で「削れるもの」チェックリスト

| 保険の種類 | 削れるか | 理由 |

|---|---|---|

| 終身保険(貯蓄型) | ◎ 削れる可能性大 | 利回りが低く、投資の代わりにはならない |

| 学資保険 | ○ 見直し余地あり | 利回りはNISAより低い。教育費はNISAで積立が有利 |

| 医療保険・入院保険 | ○ 見直し余地あり | 高額療養費制度で実費は限定的。必要性を再計算 |

| 定期死亡保険(掛け捨て) | △ 家族構成次第 | 子どもが独立すれば不要。保障額の過剰加入は削れる |

| がん保険 | △ 個人差あり | 家族歴・リスク許容度による |

| 就業不能保険 | ✕ 削らない方が無難 | 傷病手当金の終了後(1年6カ月超)の保障として有用 |

| 自動車保険(任意) | ✕ 削らない | 対人・対物無制限は必須 |

特に終身保険(貯蓄型)と学資保険は見直し効果が大きい保険です。保険の貯蓄機能は利回りが1%未満のケースが多く、同じお金をNISAで運用した方が長期では圧倒的に有利です。

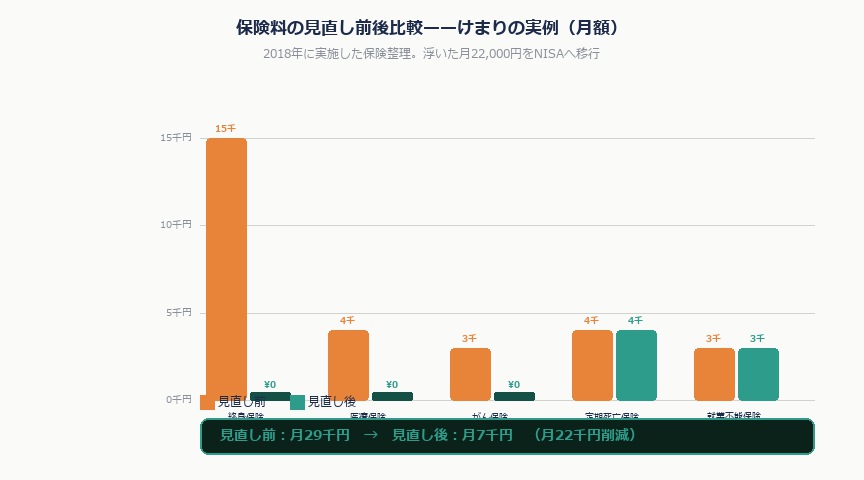

保険見直しで月2万円を捻出した私の実例

私が2018年頃に行った保険見直しの前後を公開します。

| 保険種類 | 見直し前(月額) | 見直し後(月額) | 判断理由 |

|---|---|---|---|

| 終身保険(貯蓄型) | 15,000円 | 0円(解約) | 利回り0.6%でNISAに劣る |

| 医療保険 | 4,000円 | 0円(解約) | 高額療養費制度で十分 |

| がん保険 | 3,000円 | 0円(解約) | 家族歴なし・貯蓄で対応可能と判断 |

| 定期死亡保険 | 4,000円 | 4,000円(継続) | 子どもが幼少期のため継続 |

| 就業不能保険 | 3,000円 | 3,000円(継続) | 傷病手当終了後の備えとして維持 |

| 合計 | 29,000円 | 7,000円 | 月22,000円削減 |

月2.2万円の削減に成功。この金額をそのままNISA積立に上乗せしました。

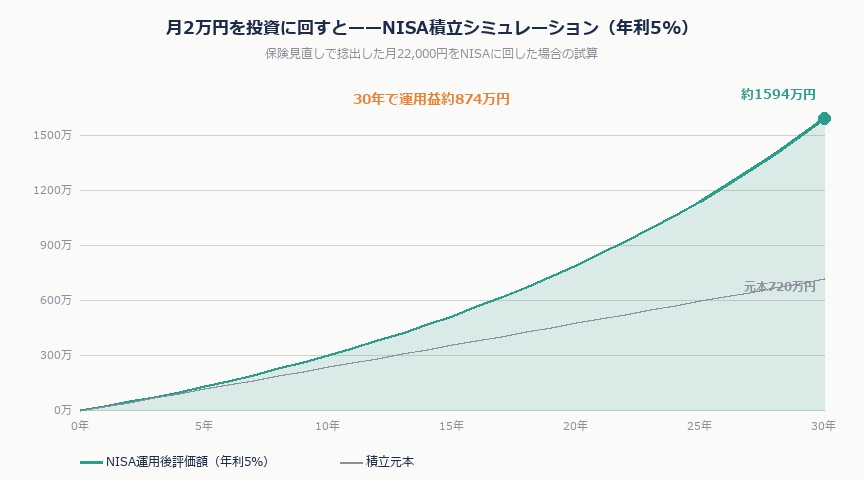

月2万円を10年投資したらいくらになるか

保険見直しで捻出した月2万円をNISA積立(年利5%想定)に回した場合のシミュレーションです。

| 期間 | 評価額(年利5%) | 総投入額 | 運用益 |

|---|---|---|---|

| 5年後 | 約136万円 | 120万円 | 約16万円 |

| 10年後 | 約310万円 | 240万円 | 約70万円 |

| 20年後 | 約823万円 | 480万円 | 約343万円 |

| 30年後 | 約1,661万円 | 720万円 | 約941万円 |

月2万円を30年続けるだけで、投資元本720万円が約1,661万円になる計算です。保険料として「捨てていた」お金を投資に回すことの効果がわかります。

削ってはいけない保険の見分け方

保険の見直しは「全部解約すればいい」という話ではありません。削ってはいけない保険には共通点があります。

- 自分で払えないほど巨額になる可能性があるリスク:対人・対物事故、大規模な訴訟など

- 発生確率は低いが一度起きると家計が崩壊するリスク:長期の就業不能、重大疾病など

- 家族が路頭に迷うリスク:子どもが幼少期の親の死亡保障(ただし遺族年金を考慮した適正額で)

逆に「ちょっとした入院」「がん治療費」「老後の積立」は、公的保障と自己資金(NISA)でカバーできる場合が多いため、民間保険の出番が少なくなります。

保険の見直し判断がつかない場合は、保険会社に属していない独立系FP(ファイナンシャルプランナー)に相談するのが安全です。特定の保険を売ろうとするインセンティブがないため、中立的なアドバイスが得られます。

よくある質問

Q. 終身保険を解約すると損になりますか?

A. 加入年数が短い場合は解約返戻金が払込保険料を下回る「元本割れ」になります。ただし、それ以降も毎月低い利回りで積み立て続けることの機会損失と比較して判断すべきです。今後20年間の積立をNISAに移せる効果の方が大きい場合も多いです。まずは解約返戻金額を保険会社に確認してから判断してください。

Q. 保険を全部解約したら不安です

A. 全部解約する必要はありません。「絶対に必要なもの」だけ残し、その他を整理するのが正解です。私も定期死亡保険と就業不能保険は残しています。保険整理の目的は「不要な支出を投資に回すこと」であり、リスク管理の放棄ではありません。

Q. 学資保険の代わりにNISAで教育費を積立するのは大丈夫ですか?

A. 有効な方法です。ただし注意点が1つあります。NISAで積立した教育費は必要なときに解約・取り崩す前提ですが、相場が下落した時期と子どもの教育費が必要な時期が重なるリスクがあります。そのため「教育費の一部」はNISA、残りは定期預金など元本確保型で積立するのが安心です。

Q. 保険代理店に相談すると保険を売り込まれませんか?

A. 保険会社・代理店に相談する場合、販売インセンティブが働くため注意が必要です。中立的なアドバイスを得たい場合は「保険相談窓口」ではなく、独立系のFP(費用は相談料として払う形)に相談するのがおすすめです。相談料は1時間1万円前後かかりますが、不要な保険を解約できればすぐに回収できます。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す