「年金は70歳まで繰り下げると42%増額されるって本当?」

2026年現在、年金の繰り下げ受給への関心が高まっている。物価高で老後資金への不安が増す一方、「長生きすれば得する」という繰り下げ受給の仕組みを正しく理解している人は多くない。

この記事では、いつまで生きれば繰り下げが得になるか(損益分岐点)、税金・社会保険料の落とし穴、公務員・会社員・保育士別の最適解を、数字で解説する。

年金繰り下げ受給の基本——増額率と受給開始年齢

老齢年金(老齢基礎年金・老齢厚生年金)の受給開始は、通常65歳だ。これを遅らせると、月0.7%ずつ受給額が増える。

| 受給開始年齢 | 増額率 | 月受給額の例(65歳で10万円の場合) |

|---|---|---|

| 65歳(標準) | ±0% | 10万円 |

| 66歳 | +8.4% | 108,400円 |

| 68歳 | +25.2% | 125,200円 |

| 70歳 | +42.0% | 142,000円 |

| 75歳(上限) | +84.0% | 184,000円 |

2022年の制度改正で繰り下げ上限が70歳から75歳に引き上げられた。理論上は84%増額になるが、実際には受け取り総額の損益分岐点が重要だ。

損益分岐点はいつ?——何歳まで生きれば得になるか

繰り下げによる「もらい損ない分」を、増額で取り戻すのに何年かかるかが損益分岐点だ。

計算式はシンプルだ。65歳で受け取りを始めた場合と比べて、繰り下げた分の合計受給額が逆転するのは:

- 66歳まで繰り下げ→損益分岐点:約77歳8ヶ月

- 70歳まで繰り下げ→損益分岐点:約81歳9ヶ月

- 75歳まで繰り下げ→損益分岐点:約86歳3ヶ月

厚生労働省の最新データ(2025年)によると、65歳時点の平均余命は男性約20年(85歳)、女性約25年(90歳)だ。つまり70歳繰り下げは男性でギリギリ得するかどうか、女性は十分得するという水準だ。

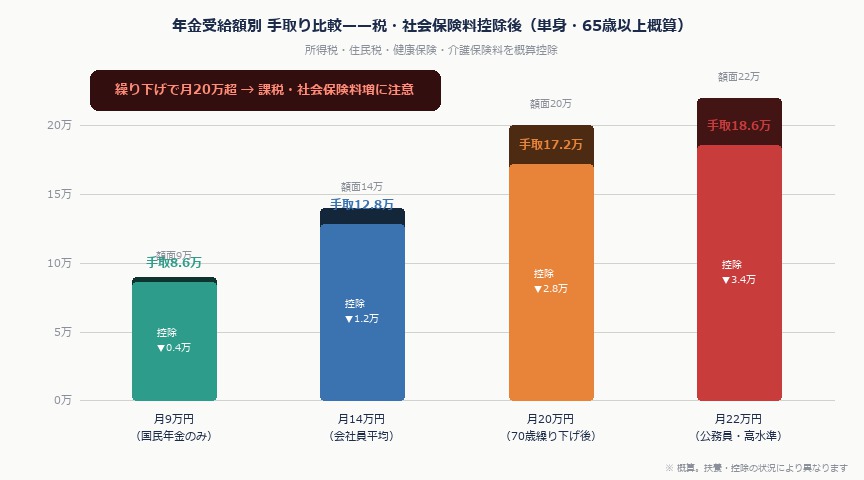

ただし「税金・社会保険料」の落とし穴がある

繰り下げで受給額が増えると、年金にかかる税金(所得税・住民税)と社会保険料(健康保険・介護保険)も増える。これを考慮すると「手取りの損益分岐点」はさらに遅くなる。

目安として、受給額が増えると年金収入が公的年金等控除を超え始め、課税対象が発生するのは年金収入が約258万円(単身・65歳以上)を超えたあたりから。70歳繰り下げで国民年金+厚生年金が月20万円を超える人は注意が必要だ。

ケース別シミュレーション——公務員・会社員・パート

ケース① 公務員(厚生年金+共済年金 月22万円)

もともとの受給額が高いため、繰り下げによる増額でさらに受給額が増え、課税・社会保険料の増加が大きくなりやすい。「手取りでの損益分岐点」が税込計算より3〜4年遅くなることも。

おすすめ:65〜66歳での受給開始。繰り下げより、その期間に運用する方が効率的。

ケース② 会社員(厚生年金+国民年金 月16万円)

65歳受給でほぼ非課税の水準。70歳まで繰り下げた場合の月受給額は約22万円になり、少し課税対象になるが社会保険料の増加は限定的。

おすすめ:健康状態が良好で働ける見通しがあれば68〜70歳繰り下げが有効。

ケース③ 保育士・介護士(国民年金のみ or 厚生年金少額 月9万円)

受給額が低いため、課税の心配はほぼない。70〜75歳まで繰り下げれば月12〜16万円になり、生活費の補填として機能する。

おすすめ:70〜75歳まで最大限繰り下げを検討。受給期間中にiDeCoやNISA資産を取り崩すと生活が成立しやすい。

繰り下げ中の生活費はどう賄うか

繰り下げる期間(65〜70歳など)の生活費をどうするかが現実的な課題だ。選択肢は3つある。

- ① 働き続ける(在職老齢年金に注意):65歳以降も働く場合、収入と年金の合計が50万円を超えると年金が減額される「在職老齢年金」制度がある。ただし65歳以降は50万円が基準額(改正後)。

- ② iDeCo・NISAの資産を取り崩す:積み立てた資産を計画的に取り崩し、繰り下げ期間の生活費に充てる方法。私が実践しているのはこれだ。

- ③ 配偶者の年金や収入と合算して生活する:夫婦で受給タイミングをずらす「夫婦最適化戦略」も有効。

2026年改正で変わった点——国民年金の加入期間延長

2025年の年金制度改革で、国民年金の保険料納付期間が40年→45年(60歳→65歳)に延長される方向で議論が進んでいる(段階的施行)。これが実現すると:

- 国民年金の満額受給額が増加(月6万8,000円→将来的に月8万5,000円程度になる可能性)

- 60〜64歳の保険料負担が増える

- 繰り下げとの組み合わせで受給額が大幅増加する可能性

この改革の動向によって、繰り下げの有利・不利も変わってくる。2026年現在は制度改正の経過観察期間と考え、確定した情報で計算し直すことが重要だ。

よくある質問(FAQ)

Q. 繰り下げ中に死亡したら年金はどうなる?

A. 繰り下げ待機中に死亡した場合、遺族が本来の65歳からの受給額に遡って一括受け取りできる(5年以内の分のみ請求可能という制限あり)。ただし増額した分は受け取れない。長生きしない可能性が高い場合は、早めに受給を開始する方が有利になることもある。

Q. 繰り下げを途中でやめることはできる?

A. できる。繰り下げを申請する前であれば65歳に遡って一括受け取りも可能(「特例一括繰り下げ」)。ただし一括受け取りは所得税の課税対象になる点に注意。繰り下げは「申請するまで受給しない」状態なので、途中で方針変更できる柔軟性がある。

Q. 配偶者の遺族年金は繰り下げの影響を受ける?

A. 受ける。配偶者が死亡した際の遺族厚生年金は、死亡した配偶者の老齢厚生年金を基に計算されるが、繰り下げ増額分は遺族年金の計算に含まれない。つまり本人のみが長生きした場合には繰り下げの恩恵があるが、配偶者への保障は高まらない。

Q. 在職中でも繰り下げできる?

A. できる。2022年の改正で、在職老齢年金で減額されている部分も繰り下げの対象に含まれるようになった(ただし受給停止部分は増額計算から除外される)。働きながら繰り下げる場合は、ねんきんネットや年金事務所でシミュレーションすることを勧める。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す