「公務員は退職金が多いから安心」よく聞く話です。でも、この認識は少しずつ崩れています。退職金は近年の制度改正で段階的に削られており、年金制度も「頼れる保証はない」という声が増えています。実際の数字を見ると、多くの人が想定より少ないと感じています。そして保育士の退職金は、さらに厳しい現実があります。

公務員の退職金:リアルな数字

人事院の調査によると、国家公務員が定年退職した場合の退職金は平均約2,090万円(2023年度)です。でもこの数字は定年まで38〜40年勤めた場合の平均値です。

| 勤続年数 | 退職金の目安(地方公務員・都道府県) |

|---|---|

| 20年 | 約700〜900万円 |

| 30年 | 約1,400〜1,700万円 |

| 定年(38〜40年) | 約2,000〜2,200万円 |

「2,000万円超」はあくまで38〜40年勤め上げた人の話。30代・40代で転職・早期退職した場合は、その3〜5割程度になることも珍しくありません。2012年以降、公務員退職金は3回にわたって引き下げられており、今後も同水準が続く保証はありません。

保育士の退職金は「施設による」が現実

公立保育士(地方公務員)は自治体の退職金制度が適用されます。ただし、私立保育園の保育士は、施設が加入している制度によって大きく異なります。「中小企業退職金共済(中退共)」に加入していない施設では退職金がほとんど出ないケースも実在します。まず確認すべきは「今の職場は退職金制度があるか」です。

厚生労働省の保育士確保対策でも退職金制度の整備が課題として挙げられており、施設間の格差は依然として大きい状況です。

年金制度も「頼れる」とは言い切れない

退職金が想定より少ない、それだけなら「年金でカバーすればいい」と考える人も多いでしょう。しかし年金制度にも不安な動きがあります。

2024年、基礎年金の財源不足を補うために厚生年金の財源を流用する政策案が議論されました。投資家・ブロガーのたぱぞう氏(フォロワー約25万人)はこの問題をこう指摘しています。

基礎年金の不足分を厚生年金で補う政策が検討されている。厚生年金に入っている会社員・公務員から見れば、自分の権利が浸食される話だ。

— たぱぞう(@tapazou29)、投資家・ブロガー

「退職金+年金で老後は安心」という二本柱のうち、どちらも足元が揺らいでいる。この事実から目を背けないことが、老後資金対策の第一歩です。

退職金だけでは老後資金が足りない

仮に退職金が2,000万円あったとして、老後30年間をカバーするとすると、年間約67万円・月約5.6万円になります。医療費・介護費・住宅の修繕費などは想定外の出費になりやすく、この試算はあっという間に崩れます。

さらに見落とされがちなのがインフレリスクです。アメリカの著名投資家Robert Kiyosaki氏はこう警告しています。

ブーマーが退職から戻って仕事を探している。インフレが401kを食い荒らしたからだ。

— Robert Kiyosaki(@theRealKiyosaki)、投資家・著者(フォロワー約290万人)

日本でも物価上昇が続いており、現金で貯めた退職金の実質価値は年々目減りします。「老後2,000万円」は10年後も2,000万円の価値があるわけではありません。

また、iDeCoの一時金受け取りと退職金は同じ「退職所得控除」枠を共有するため、受け取り時期の設計を間違えると想定外の税金がかかります。詳しくはこちらの記事で解説しています。

退職金を補う3つの方法

① iDeCo(個人型確定拠出年金)

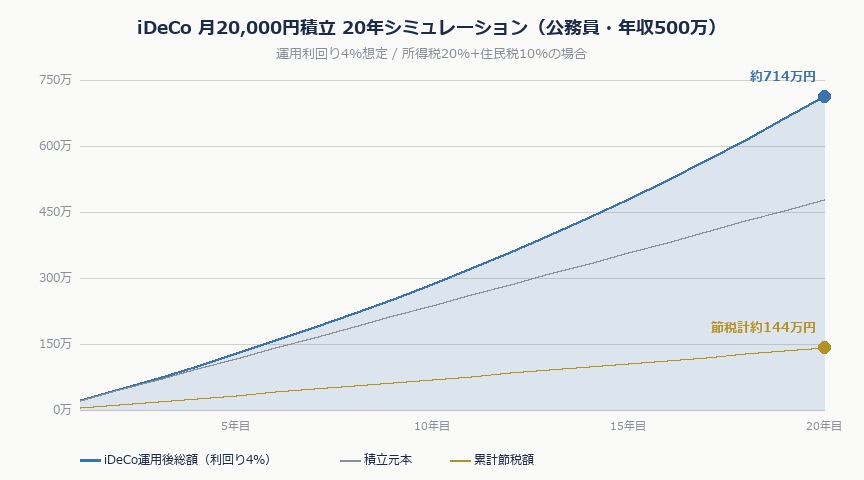

掛金が全額所得控除になるため、積み立て中から節税効果があります。2024年12月の制度改正で、公務員のiDeCo拠出上限が月12,000円から月20,000円に引き上げられました。年間最大240,000円の積み立てが可能になり、節税効果は年収・税率によって大きく異なりますが、年収500万円の場合で年約48,000円の節税になります(所得税20%+住民税10%の場合)。

ただし、iDeCoは原則60歳まで引き出せません。「急に現金が必要」という事態に備えるには、NISAとの組み合わせが有効です。詳しくは【公務員・保育士向け】iDeCo上限引き上げを活かす節税5つの解決策で解説しています。

② 新NISA

60歳まで引き出せないiDeCoと違い、緊急時に取り出せる柔軟性があります。老後資金としてだけでなく、ライフイベント全般に使える資産を作れます。年間投資枠は成長投資枠240万円+つみたて投資枠120万円の計360万円、生涯非課税枠は1,800万円です。

③ 退職金の受け取り時期の設計

iDeCoの一時金と退職金を同じ年に受け取ると、退職所得控除の枠を食い合います。受け取りのタイミングを数年ずらすことで、税負担を大幅に減らせるケースがあります。これは制度を知っている人だけが得する「合法的な節税」です。

よくある質問

Q. 退職金が少なくても年金があれば大丈夫では?

A. 公務員の年金(共済年金・現在は厚生年金に統合)は会社員より若干有利ですが、基礎年金の財源問題や受給開始年齢の引き上げリスクもあります。年金だけに依存せず、自助努力で資産を積み上げることが重要です。

Q. 保育士でもiDeCoに入れますか?

A. はい、入れます。公立保育士(地方公務員)は月20,000円まで、私立保育士(第2号被保険者)は勤め先の企業年金制度によって限度額が変わります。まず職場の総務・人事に「企業型DC・DBの加入有無」を確認してください。

Q. iDeCoとNISA、どちらを先に始めるべきですか?

A. 節税効果の高さではiDeCo、柔軟性ではNISAが優れています。副業できない方向けの優先順位についてはNISAとiDeCo、副業できない人はどっちを先にやるべきかで詳しく解説しています。

まとめ

老後の不安を消すのは、退職金ではなく「今日からの積み立て」でした。退職金を過信せず、2024年改正で上限が上がったiDeCoとNISAで自助努力を積み上げる。この考え方が、私の資産形成の土台になっています。

- 公務員退職金の平均は約2,090万円(2023年度・定年まで勤めた場合)

- 私立保育士は施設によって退職金ゼロのケースがある

- 年金制度も財源問題があり、頼り切りは危険

- 2024年12月改正でiDeCo上限が月20,000円に引き上げ(公務員)

- iDeCoとNISAを組み合わせ、受け取り時期を設計することで税負担を最小化できる

▶ 関連記事:【公務員・保育士向け】iDeCo上限12,000円を補う節税5つの解決策

▶ 関連記事:NISAとiDeCo、副業できない人はどっちを先にやるべきか

▶ 関連記事:副業できない人こそ投資が最強

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す