【2026年版】社会保険料がまた上がった——手取り20万の公務員・保育士が今すぐやるべき3つの対策

2026年の子育て支援金・介護保険改定で社会保険料がまた増加。手取り15〜25万円の公務員・保育士が取るべき節税対策を具体的な数字で解説します。

お金の知識

お金の知識

2026年の子育て支援金・介護保険改定で社会保険料がまた増加。手取り15〜25万円の公務員・保育士が取るべき節税対策を具体的な数字で解説します。

お金の知識

お金の知識

2026年最新の住宅ローン比較。変動金利1%超時代のシミュレーション、公務員の体験談、ひろゆき・藤巻健史の発言を交えて固定vs変動を徹底解説します。

お金の知識

お金の知識

賃貸か持ち家か。戸建て修繕費1,102万円の現実、手取り20万の家賃設計を数字で解説。2026年の金利・物価上昇を踏まえ、副業できない層の最適解を考えます。

投資・資産運用

投資・資産運用

「利回り10%」に見えて実は元本を削っている——副業できない公務員・保育士が陥りやすい高利回り投資の罠を5つ解説。貯金ゼロから2,700万円を築いた著者が、数字と実例で危険な商品の正体を語ります。

節税・制度活用

節税・制度活用

「公務員は退職金が多いから安心」は古い認識。退職金の実態と年金制度リスク、2024年改正でiDeCo上限が月20,000円に引き上げられた今こそ知るべき対策を解説します。

節税・制度活用

節税・制度活用

「手取りが少ないからふるさと納税は関係ない」は完全に逆。自己負担2,000円で食費・日用品を節約できる理由と3ステップのやり方を解説します。

節税・制度活用

節税・制度活用

NISAとiDeCoどちらを先にやるべきか。副業できない公務員・保育士には「iDeCo先行」が正解。その理由と例外ケースを、実際の順番と節税額で解説します。

投資の始め方

投資の始め方

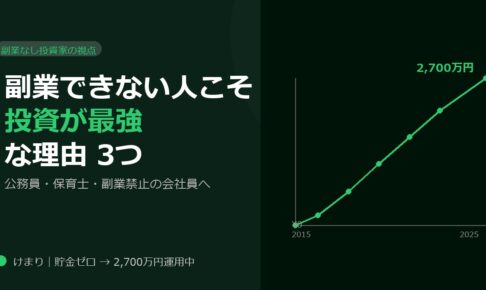

副業禁止でもお金は増やせる。投資は合法・複利・時間効率の3点で副業を圧倒します。貯金ゼロから2,700万円を運用中のけまりが数字で解説。

節税・制度活用

節税・制度活用

公務員・教員・保育士のiDeCo掛金上限は月12,000円。会社員との節税差をNISA・ふるさと納税・保険料控除で埋める5つの方法を、貯金ゼロから2,700万円運用中のけまりが具体的な数字で解説します。