2026年に入り、日本銀行がさらなる利上げに踏み切るとの見方が強まっている。すでに変動金利型の住宅ローンを組んでいる人にとって、「自分の返済額はどう変わるのか」「今すぐ固定に切り替えるべきなのか」は切実な問題だ。

結論から言う。変動金利1.5〜2.0%以下ならすぐ固定への切り替えは不要だが、ローン残高や残期間によっては返済計画の見直しが必要になる。本記事では、利上げ幅ごとの返済額シミュレーションと、副業できないサラリーマン・公務員・保育士が今できる具体的な対策をまとめる。

日銀の利上げで変動金利はどう動くのか

日銀の政策金利(無担保コール翌日物)は、2024年3月のマイナス金利解除を皮切りに段階的に引き上げられ、2026年春時点で0.75〜1.0%程度の水準まで上昇した(日本銀行「金融政策決定会合の結果」より)。

変動金利型住宅ローンの基準となる「短期プライムレート(短プラ)」は、政策金利に連動して各銀行が設定する。日銀が0.25%利上げすると、短プラも0.25%上昇し、変動金利の実際の適用金利も同幅で上がるのが一般的だ。

ただし、多くの銀行では年2回(4月・10月)の見直し時期に変更が反映される仕組みになっている。また、毎月の返済額が変わるのはさらに5年後という「5年ルール」を採用している銀行もある(三菱UFJ銀行など)。自分のローン契約の金利見直しルールを確認することが先決だ。

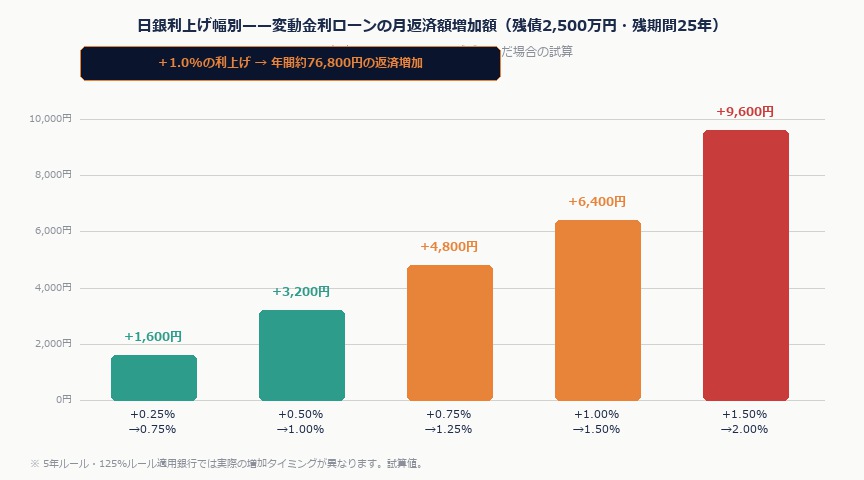

利上げ幅別・返済額シミュレーション

残債2,500万円・残期間25年のケースで試算した。

| 現在の変動金利 | 利上げ後の金利 | 月返済額の増加 | 年間増加 |

|---|---|---|---|

| 0.5% | 1.0%(+0.5%) | +約3,200円 | 約38,400円 |

| 0.5% | 1.5%(+1.0%) | +約6,400円 | 約76,800円 |

| 1.0% | 1.5%(+0.5%) | +約3,100円 | 約37,200円 |

| 1.0% | 2.0%(+1.0%) | +約6,200円 | 約74,400円 |

| 1.5% | 2.5%(+1.0%) | +約6,000円 | 約72,000円 |

月6,000〜6,400円の増加は、手取り20万円の世帯には決して小さくない。年間7〜8万円が追加でローン返済に消えることになる。

固定金利に切り替えるべきか?判断の基準

「今すぐ固定に切り替えるべき?」という相談が増えているが、答えは「現在の変動金利の水準と、残高・残期間次第」だ。

2026年時点での主要銀行の固定金利(35年・フラット35)は2.2〜2.8%前後(住宅金融支援機構「フラット35」金利情報より)。変動金利が0.5〜1.0%のままなら、今すぐ固定に切り替えると毎月の返済額は逆に増える。

固定への切り替えを検討すべきケース:

- 現在の変動金利がすでに1.5%を超えている

- 残債が3,000万円以上残っており残期間が20年以上ある

- 収入が安定しておらず、返済額増加に対応できる貯蓄がない

- 家族の教育費増加など、今後の支出増加が見込まれる

逆に、変動金利が0.5〜1.0%程度なら、政策金利が今後さらに2〜3%まで急上昇するシナリオでない限り、積立投資を継続しながら様子を見る選択肢が現実的だ。

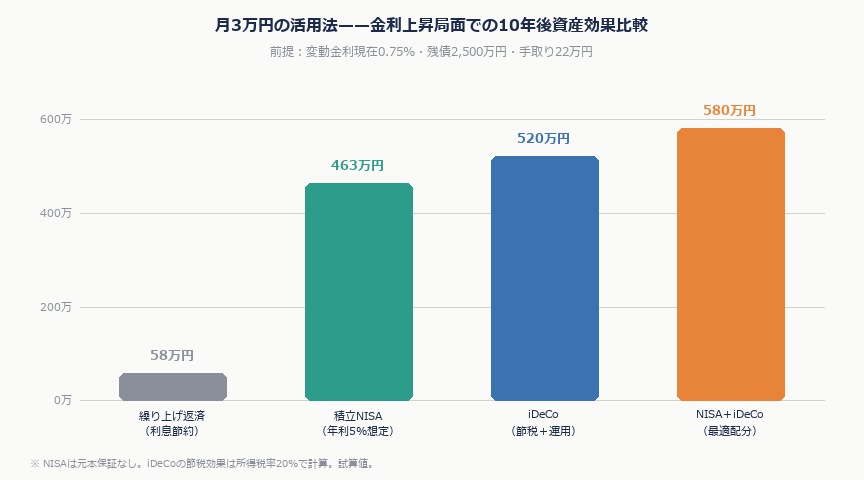

副業できないサラリーマン・公務員ができる3つの対策

対策①:繰り上げ返済より積立NISAを優先する

変動金利が1.5%以下の段階では、住宅ローン控除(0.7%)の恩恵もあり、実質的な金利負担は0.8〜1.0%程度に抑えられているケースが多い。これは積立NISAの期待リターン(年4〜6%)よりも明らかに低い。

つまり、「繰り上げ返済に回す資金でNISAを積み立てた方が長期的には得をする」可能性が高い。この判断基準は住宅ローン繰り上げ返済 vs 積立投資の記事で詳しく解説している。

対策②:金利上昇時の返済額増加分を「先取り貯蓄」で確保する

利上げが実際に返済額に反映されるまでには数ヶ月〜半年のタイムラグがある。この期間に毎月3,000〜5,000円を「金利上昇対応積立」として別口座に分けておくだけで、返済額が増えたときの家計ダメージを和らげられる。

公務員や保育士など収入が安定している職種こそ、収入の変動がない分「支出の変動への備え」が重要だ。

対策③:iDeCoで課税所得を圧縮し手取りを守る

金利上昇による支出増を補う方法として、iDeCo(個人型確定拠出年金)による節税効果を最大限活用することも有効だ。iDeCoの掛金は全額所得控除になるため、年間掛金×所得税率分が税の還付として戻ってくる。

公務員の場合、2024年改正で掛金上限が月2万円に引き上げられた。月2万円×所得税率20%=年間約48,000円の節税になる(住民税節税分を含む)。ローン返済増加分を節税で補える計算だ(iDeCo公務員の詳細はこちら)。

変動金利は今後どこまで上がるか

2026年の日銀の利上げペースについては、国内外の経済環境次第で見方が分かれている。野村証券・大和証券などの主要証券会社は「2026年末までに政策金利が1.0〜1.5%に達する可能性がある」とみており、変動金利の店頭金利は2.0〜2.5%程度まで上昇するシナリオが想定される。

ただし、急激な利上げは住宅市場・消費・企業収益に打撃を与えるため、日銀は「慎重かつ段階的」な利上げ姿勢を崩していない。2008〜2009年のリーマンショック時のように0%に逆戻りするリスクも排除できない。変動・固定どちらに賭けるかではなく、「金利が上昇しても家計が持続できる設計になっているか」を確認することが重要だ。

よくある質問

Q. 変動金利から固定金利への借り換えにはいくらかかりますか?

借り換えには、事務手数料(2〜3万円)、保証料(残高の0.2〜0.4%)、登記費用(2〜5万円程度)がかかる。残債2,000万円の場合、乗り換えコストは50〜100万円程度になるケースが多い。この費用と、固定化による金利上昇リスク回避のメリットを比較して判断する。

Q. 住宅ローン控除(減税)は利上げの影響を受けますか?

住宅ローン控除は「年末残高×0.7%」が所得税から控除される制度で、金利水準に関係なく残高に対して計算される。利上げで金利が上がっても控除額は変わらない。ただし、住宅ローン控除の適用期間(一般的に13年)が終了すると、この恩恵がなくなるため、そのタイミングで繰り上げ返済か積立NISAかを改めて判断するとよい。

Q. ネット銀行の変動金利は大手銀行より優遇されますが、金利上昇時も同じですか?

ネット銀行(住信SBIネット銀行・楽天銀行など)の優遇後変動金利は現在0.3〜0.5%台と大手銀行より低い。ただし、利上げ時の上昇幅は短期プライムレートに連動するため、原則的に大手銀行と同程度の上昇が見込まれる。優遇幅(金利の割引幅)は変わらないため、上昇後もネット銀行の方が低金利を維持しやすい。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す