「成長投資枠240万円、どう使えばいいんだろう」——新NISAが始まってから、この悩みを持つ方が急増しています。

積立投資枠(月最大10万円)は「毎月インデックスを買う」でほぼ答えが出ます。しかし成長投資枠は選択肢が広い分、使い方を間違えると本来の「非課税」メリットを台無しにするリスクがあります。

私は成長投資枠を使って高配当ETFや個別株を積み上げ、現在は年間配当収入が70万円を超えています。この記事では、私の実体験をもとに成長投資枠の正しい使い方と避けるべき失敗パターンを解説します。

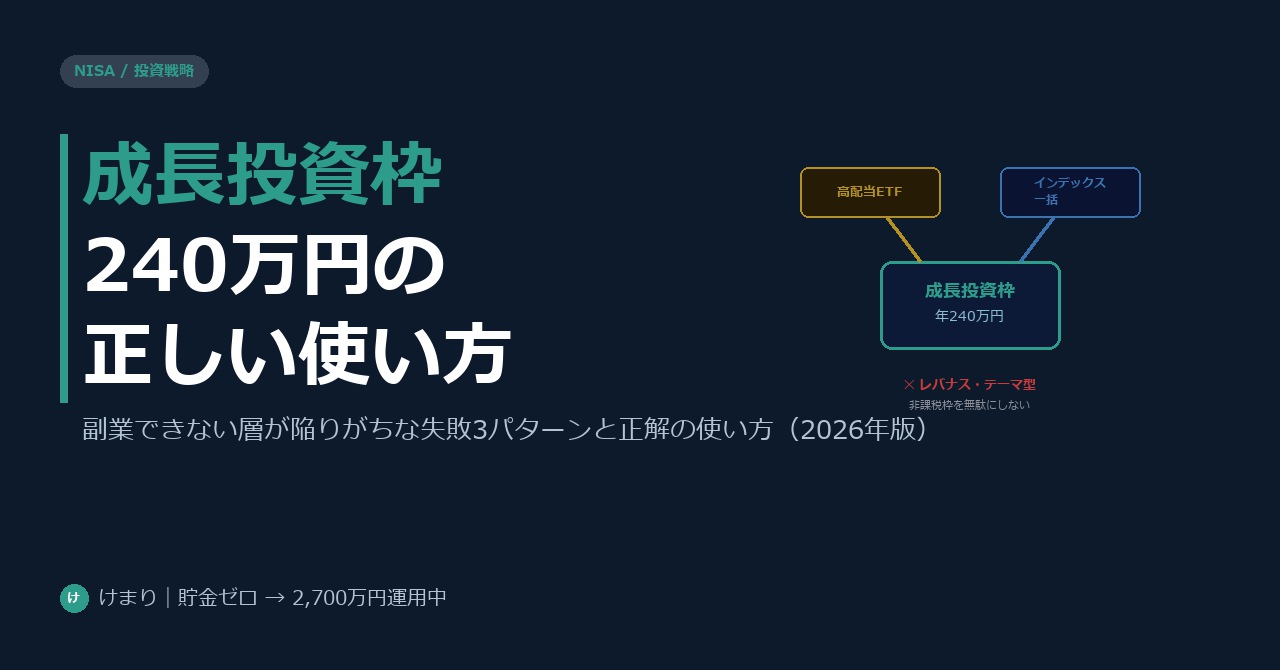

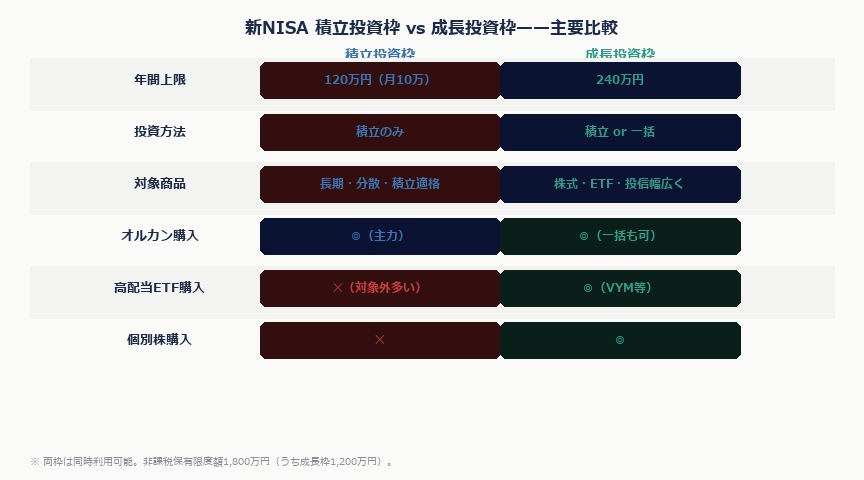

積立投資枠と成長投資枠の違いをおさらい

| 項目 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円(月10万円) | 240万円 |

| 非課税保有限度額 | 合計1,800万円(うち成長投資枠は1,200万円まで) | |

| 投資対象 | 長期・積立・分散に適した投資信託のみ | 投資信託・国内外ETF・個別株など幅広く |

| 投資方法 | 積立(定期・定額)のみ | 積立・一括どちらも可 |

| 向いている使い方 | 毎月コツコツ積立 | まとまった資金の一括投資・高配当運用 |

重要なのは、両枠は同時に使えることです。積立投資枠で毎月インデックスを積立しながら、成長投資枠でボーナスを一括投資したり、高配当ETFを買ったりするのが最大活用の形です。

成長投資枠で「やりがちな失敗」3パターン

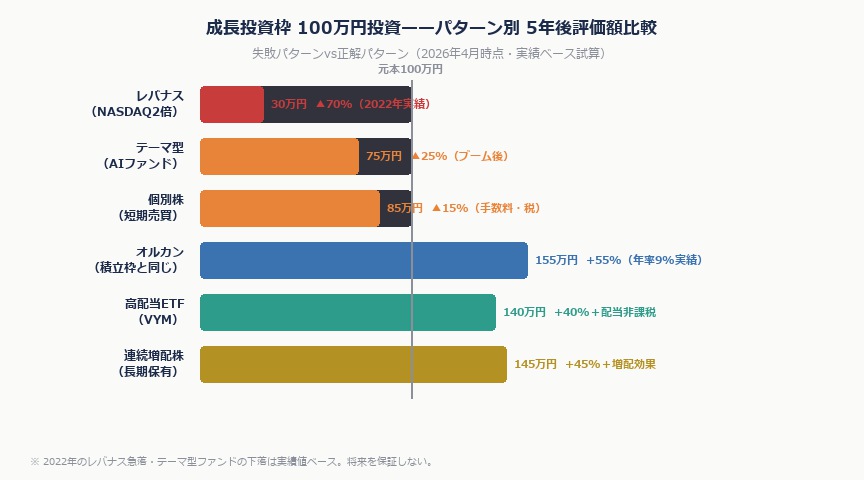

失敗①:レバレッジ型ファンドを買う(レバナスなど)

「成長投資枠は攻めで使いたい」という発想でレバナス(NASDAQ100 2倍レバレッジ)などに集中投資するケースがあります。しかしレバレッジ型は長期保有に向いていません。毎日2倍化する仕組みのため、横ばい相場が続くと「減価」が発生します。2022年の米国株下落時にレバナスは年間▲70%以上になりました。

非課税枠は一度使うと、損失で枠が無駄になります。リスクの高い商品こそ、非課税メリットを活かせません。

失敗②:テーマ型ファンドに集中する

「AI関連」「脱炭素」「メタバース」などブームのテーマ型ファンドは、上昇時の注目度は高い一方、ブームが過ぎると急落しやすい特徴があります。過去のテーマ型(5Gファンド・AI関連など)の多くは設定時から2〜3年で大幅な値下がりをしています。

失敗③:個別株でギャンブル的な売買を繰り返す

成長投資枠で個別株を「頻繁に売買して利益を出す」使い方は、非課税メリットを活かせません。特定口座では損益通算ができますが、NISA内の損失は他の利益と相殺できないため、損切りのコストが大きくなります。成長投資枠で個別株を使うなら、長期保有前提の銘柄を選ぶのが基本です。

副業できない層に合った成長投資枠の正解3パターン

正解①:積立投資枠と同じインデックスを一括で埋める

最もシンプルな正解は、積立投資枠と同じeMAXIS Slim全世界株式(オルカン)やS&P500を成長投資枠でも買うことです。ボーナス時などにまとまった資金が入ったとき、積立枠の「月10万円」制限を超えて一括で投資できます。

年間最大240万円を一括投資できるため、積立投資枠と合わせて最速で非課税枠を埋めるのに最適です。

正解②:高配当ETFで配当収入を作る

私が実際にやっているのがこのパターンです。成長投資枠でVYM(米国高配当ETF)や1489(日本高配当株ETF)を買い、配当収入を非課税で受け取っています。

通常の特定口座では配当に約20%の税金がかかります。NISA内なら配当が非課税になるため、長期で保有するほどメリットが大きくなります。配当利回り3〜4%の銘柄を300万円保有すれば、年間9〜12万円の配当が非課税で入ってくる計算です。

正解③:長期保有前提の個別株(連続増配株)を持つ

成長投資枠で個別株を使うなら、10〜20年単位で保有する連続増配株が向いています。日本電信電話(NTT)・三菱UFJ・KDDI・ジョンソン&ジョンソン(米)などの連続増配銘柄は、保有期間が長いほど配当利回りが自分の取得単価に対して増えていきます。