「年利8〜10%の高リターン」という言葉に惹かれて、プライベートクレジットファンドを検討したことはありませんか。手取り20万円台で副業もできない私たちにとって、高利回り商品の魅力は理解できます。ただ、2025〜2026年にかけてXのタイムラインに流れてくる情報を見ていると、「これは本当に大丈夫なのか」と不安を覚えることが増えてきました。

BlackRock、Apollo、Blue Owlといった世界最大級の運用会社が次々と個人投資家の解約を制限・停止しています。この記事では、プライベートクレジットファンドとは何か、なぜ今リスクが高まっているのかを、Xで集めた生の声と数字を使って整理します。

プライベートクレジットファンドとは何か

プライベートクレジット(私募信用)とは、銀行や株式市場を通さずに、ファンドが直接企業にお金を貸す仕組みです。貸出先の企業は中堅・中小企業が中心で、銀行融資では対応しきれないケースが多い。その分、投資家には高い利息が還元される構造です。

市場規模は現在約3兆ドル(約450兆円)に達しており、2020年代に入ってから急拡大しています。日本でも証券会社が「安定した高利回り商品」として個人向けに販売を強化してきました。

問題は、この「高利回り」と引き換えに引き受けているリスクが、商品説明では十分に伝わっていないことです。

解約できない現実――流動性リスクの実態

プライベートクレジットファンドの最大のリスクは流動性の低さです。株や投資信託と違い、自由に換金できません。ここ数ヶ月で、大手ファンドが解約制限に踏み切る事例が相次いでいます。

・BlackRock:プライベートクレジットファンドで12億ドル(約1,800億円)の引き出しリクエストを凍結。世界最大の資産運用会社でさえ、投資家の換金要求に応えられない事態が起きています。

・Apollo:個人投資家向けファンドの解約をキャップ(上限設定)。「いつでも引き出せる」という前提が崩れました。

・Blue Owl:償還(解約)を永久停止。3兆ドル市場全体でのストレスを象徴する出来事として受け止められています。

これは特定の会社だけの問題ではありません。解約制限の連鎖は業界全体に広がる兆候です。

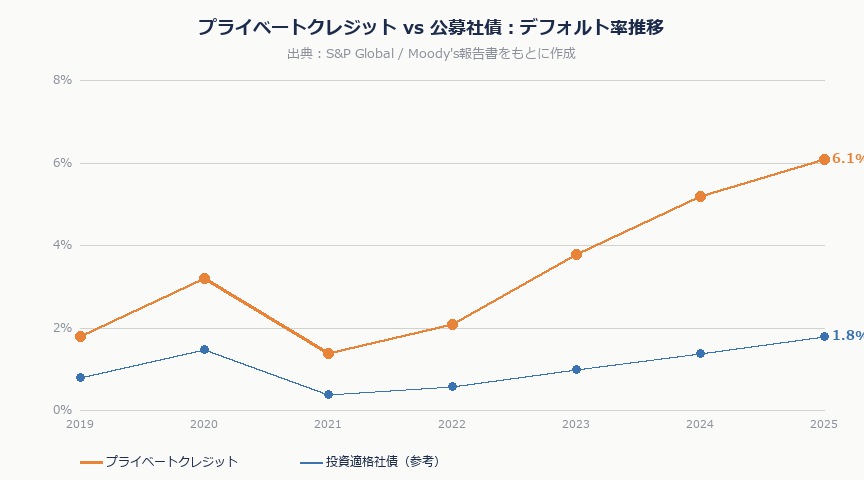

デフォルト率上昇と19%マークダウンの衝撃

解約制限だけではありません。貸出先の企業のデフォルト(債務不履行)率が上昇しています。資金繰りが苦しい「ゾンビ企業」への融資が増えていたことが、今になって問題として浮上しています。

DoubleLine創業者のJeffrey Gundlachはこう述べています。

数ヶ月前、大手プライベートクレジットファンドがポートフォリオを一夜で19%マークダウンした。悪いニュースだ、なぜなら本当に悪いから。

— Jeffrey Gundlach(@TruthGundlach)、DoubleLine Capital創業者

ファンドの評価額が一夜で2割近く下落する。これが現実に起きているということです。もし1,000万円を預けていたとすれば、翌朝に800万円になっていた計算です。

さらに、米財務省が規制当局を招集してプライベートクレジットリスクを議論したことが、Financial Timesで報じられました(2026年3月)。退職貯蓄が大量にこの市場に流れ込んでいることへの懸念が高まっています。

バブルの兆候――経済全体への波及リスク

マクロエコノミストのHenrik Zebergは、「プライベートクレジットブームが『すべてバブル』の崩壊を引き起こす隠れたヒューズになる」と警告しています。もしプライベートクレジットの価値が毀損されれば、その下層にあるエクイティ(株式)はまずゼロになるという指摘もあります。

個人投資家向けに「ホットケーキのように売られている」プライベートクレジット。しかし実際の税引後リターンは控えめで、誰もデフォルトリスクを語らないという批判もあります(ファイナンスエディターのNeil Borate氏)。

世界の著名投資家はどう見ているか

伝説的投資家のHoward Marksはこう語っています。

厳しい経済状況のときだけ、私たちは誰が愚かに資金を貸したかを知ることになる。

— Howard Marks(Oaktree Capital共同創業者)の発言より

経済が好調なうちは問題が見えない。市場が揺れたとき、初めてリスクが露わになる。これはプライベートクレジットファンドにも当てはまります。

手取り20万円台の私たちへの影響

副業できない公務員・保育士・介護士にとって、プライベートクレジットファンドはどう評価すべきでしょうか。整理します。

- 向いていない人:生活防衛資金が手元3〜6ヶ月分に満たない人、急な出費に備えたい人、5年以内に使う予定のある資金を運用したい人

- 検討できる人:老後資金の一部として10年以上使わない資金がある人、すでにインデックス投資・配当株で分散できている人、途中解約が不要な前提を理解している人

現時点の最大の問題は「解約できない可能性がある」という点です。私が実践している配当投資のような国内・米国ETFであれば、いつでも売却できます。流動性リスクを引き受ける分だけ高いリターンが得られるはずが、その「見返り」も現状では疑問符がついています。

よくある質問(FAQ)

Q. プライベートクレジットは元本保証ですか?

A. 元本保証ではありません。貸出先企業がデフォルトすれば元本が毀損します。また、ファンドのマークダウン(評価減)によって保有資産の価値が下落することもあります。

Q. 日本で個人が購入できるプライベートクレジット商品はありますか?

A. 証券会社や銀行経由で一部取り扱いがあります。ただし最低投資額が高額(100万〜1,000万円以上)なケースが多く、換金制限の条件を必ず確認してください。

Q. 高利回りが魅力ですが、インデックス投資より有利なのでは?

A. 表面利回りは高く見えますが、手数料・税引後の実質リターンは控えめになるケースが多い。加えて、今回のような解約制限が発生すると、必要なときに資金を引き出せません。流動性という「コスト」を加味して比較する必要があります。

Q. 少額なら問題ないですか?

A. 投資できるポートフォリオ全体の5%以内など、失っても生活に影響しない金額に限定するなら選択肢の一つにはなります。ただ現状は大手ファンドでさえ換金できない事態が起きており、慎重な判断が求められます。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す