「インデックス投資と配当金投資、どちらが正解ですか?」

投資を始めた人が必ず一度はぶつかる問いだ。ネット上では「インデックス最強」派と「配当金こそが安心」派が今も激しく論争している。

正直に言う。私は10年間、配当金投資をメインに据えて2,700万円を築いてきた。でも、もしいまインデックス投資との比較を聞かれたら、同じ選択をするとは言い切れない。副業できない人に本当に合うのはどちらか——数字と自分の体験で正直に語りたい。

インデックス投資とは(基本おさらい)

インデックス投資とは、日経平均やS&P500、全世界株式などの株価指数(インデックス)に連動する投資信託やETFを買い続ける投資法だ。

最大の特徴は3つ。①全市場への分散(数千社に一度に投資できる)、②超低コスト(eMAXIS Slim 全世界株式の信託報酬は年0.05775%)、③ほぼ自動(積み立て設定をすれば放置でOK)。

代表的な商品はこちらだ。

- eMAXIS Slim 全世界株式(オール・カントリー):信託報酬0.05775%、全世界約3,000社に分散

- eMAXIS Slim 米国株式(S&P500):信託報酬0.09372%、米国大型株500社に連動

- SBI・V・S&P500インデックス・ファンド:信託報酬0.0938%程度

「とにかく手間をかけずに長期で増やしたい」という人に最も向いている投資法だ。

配当金投資とは(基本おさらい)

配当金投資とは、定期的に配当を出す高配当株や高配当ETFを保有し、継続的なキャッシュフローを得る投資法だ。

代表的な商品は以下のとおり。

- VYM(バンガード米国高配当株式ETF):配当利回り約3%、分散性が高い

- HDV(iシェアーズ・コア 米国高配当株):配当利回り約3.5%、財務安定企業中心

- 日本高配当株(JT・三菱UFJ・NTT等):配当利回り3〜5%、国内企業

- iシェアーズ MSCIジャパン高配当利回りETF:東証上場、配当利回り約3%

「口座に定期的にお金が振り込まれる」という実感が得られるのが最大の魅力だ。

2つを比較する5つの視点

① 総資産の増加スピード

純粋な資産形成スピードでは、インデックス投資が有利なケースが多い。理由は複利の仕組みだ。

インデックス投資は配当を出さずに内部で再投資されるため(or 再投資設定で運用)、課税のタイミングが売却時まで繰り延べられる。一方、配当金は受け取るたびに課税され、残った金額を再投資することになる。

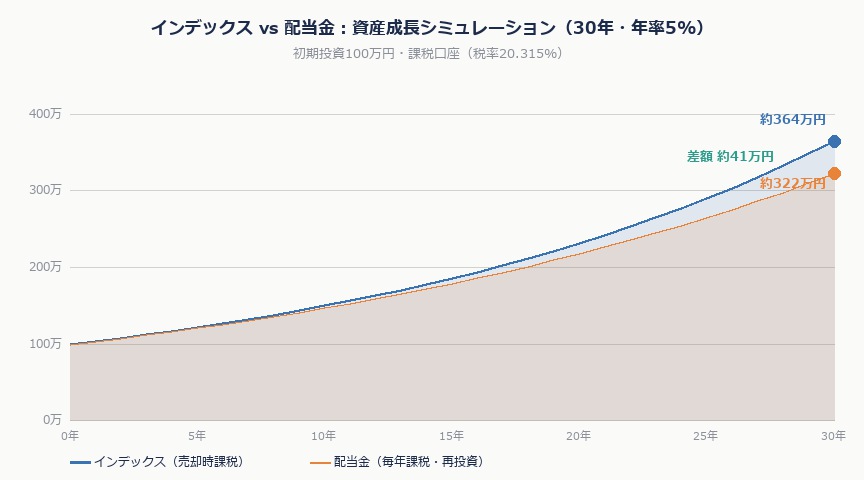

具体的な試算で確認しよう。100万円を年率5%で30年間運用した場合(税率20.315%):

- インデックス(売却時のみ課税):約432万円(税引後)

- 配当金(毎年受取・毎年課税・再投資):約374万円(税引後)

30年で約60万円の差が生まれる。これが「税の繰り延べ効果」だ。NISA口座なら両方とも非課税なので差は縮まるが、課税口座での運用ではインデックスが有利になる。

実際のETFのリターンデータでも同じことが確認されている。SPY(配当支払型のS&P 500 ETF)とCSPX(配当再投資型)の15年間のリターン比較では、SPY+483%に対してCSPXは+638%と、155%もの差が生じている。配当を再投資することで複利が積み重なり、税のタイミングも先送りされる——この二重の効果が大きい。

② 税負担の違い(重要)

配当金には、受け取るたびに20.315%の源泉徴収税がかかる。100万円の配当金を受け取っても、手元に来るのは約80万円だ。

一方インデックス投資は、売却するまで税金がかからない。「含み益は非課税」の状態が続くため、長ければ長いほど複利効果が大きく働く。

ただし、NISA口座(特に成長投資枠)を活用すれば、配当金も非課税になる。NISA口座で高配当ETFを持てば、この税負担の差は解消される。NISA満額(年360万円)を使い切れる水準の投資家にとっては、この差が縮まる。

③ 心理的安定・現金収入の実感

ここは配当金投資の圧倒的な強みだ。

インデックス投資は「含み益が増えている」という状態だが、含み益は使えない。市場が下落すると含み損に変わり、精神的なダメージが大きい。副業できない層は月々の収入が固定されているため、投資の含み損が特にストレスになりやすい。

一方、配当金は市場が下落していても口座に振り込まれる。「相場が下がっていても、今月も配当が入った」という実感は、長期投資を続ける精神的な支柱になる。私が10年間続けられた最大の理由の一つが、これだ。

手取り15〜25万円で、月々の家計に余裕がない人にとって、年10〜20万円の配当金は「副業の代わり」になりうる。これは数字だけでは測れない価値だ。

④ 手間・管理の複雑さ

インデックス投資は圧倒的にラクだ。毎月の積み立て設定をすれば、あとは放置でいい。銘柄選定も不要、リバランスもほぼ不要。「投資に時間をかけたくない」人には最強の選択肢だ。

配当金投資は銘柄選定・分散管理・業績チェックが必要になる。「この会社は財務が健全か」「配当が維持できるか」を定期的に確認する必要があり、初心者には負担が大きい。私は10年かけてこの目利き力を身につけたが、最初の数年は何度も失敗した。

⑤ NISAとの相性

「インデックス投資は悲観ムードのときに成功し、楽観ムードのときに失敗する」

— バフェット太郎(@buffett_taro)、投資ブロガー・著書多数

2024年から拡充された新NISAでは、成長投資枠(年240万円)で高配当ETFも購入可能になった。NISA口座内なら配当金も売却益も非課税なので、配当金投資の税負担デメリットが解消される。

つみたて投資枠(年120万円)はインデックスファンドの積み立てに使い、成長投資枠(年240万円)で高配当ETFを持つという「NISA二刀流」が理論的には最も効率がいい。ただし年360万円を使い切れる投資金額がある人向けの話だ。

けまりが実践してきた「ハイブリッド戦略」

私の現在のポートフォリオは以下のような配分だ。

- iDeCo:全額インデックスファンド(eMAXIS Slim 全世界株式)→ 税控除を最大化しながら複利運用(iDeCoの出口戦略はこちら)

- NISA(つみたて枠):インデックスファンド積み立て → 長期の資産形成

- NISA(成長投資枠):高配当ETF(VYM・日本高配当株)→ キャッシュフロー確保

- 特定口座:国内高配当株・ビットコイン → 配当収入と値上がり益

資産形成期(2015〜2020年)は配当金投資メインだったが、正直なところインデックスの積み立てをもっと早く始めればよかったと思っている。配当金の実感が投資継続の動機になったのは確かだが、税負担と手間の面ではインデックスが合理的だった。NISAとiDeCoの使い分け方も合わせて確認してほしい。

いまは「資産を増やす部分はインデックス、キャッシュフローを楽しむ部分は配当金」というハイブリッドが自分にはしっくりきている。

副業できない人はどちらを選ぶべきか(結論)

結論は「目的次第」だ。ただし、状況別に整理する。

資産形成期(20〜30代)で「まず総資産を増やしたい」→ インデックス投資が有利。低コスト・自動複利・手間なしの三拍子が揃っている。iDeCoとNISAのつみたて枠をフル活用し、インデックスで積み上げるのが最も合理的だ。

「毎月少しでも収入が増える実感がほしい」「投資を続ける動機が必要」→ 配当金投資を一部に入れる価値がある。NISA成長投資枠で高配当ETFを持ち、年数万円の配当金を受け取る体験が、長期継続の精神的支柱になる。

資産活用期(40代〜、ある程度の資産ができた段階)→ 配当金投資の比重を高めていく。「資産を取り崩すのが不安」という人には、配当金という形で「勝手に入ってくるお金」を作る戦略が向いている。

副業できない公務員・保育士・介護士の方へ。どちらかを選ぶというより、まずインデックスで土台を作り、余力ができたら配当金投資を加えるという順番が現実的だ。

「新NISAで低所得層のインデックス信仰が増えた。リテラシーが低下している点に注意が必要だ」

— バフェット太郎(@buffett_taro)、投資ブロガー・著書多数

よくある質問(FAQ)

Q: 配当金投資は税負担が大きくて損じゃないですか?

A: 課税口座では確かに不利です。ただし、NISA口座(成長投資枠)を使えば配当金も非課税になるため、この差はかなり縮まります。まずNISAを埋めることを優先し、課税口座での運用はインデックスに絞るのが合理的です。

Q: NISAはどちらに使うべきですか?

A: つみたて投資枠(年120万円)はインデックスファンド一択です。成長投資枠(年240万円)は余裕があれば高配当ETFも選択肢に入ります。NISA枠を使い切る余力がない段階では、すべてインデックスに集中するのが最もシンプルで効果的です。

Q: 今から始めるならどちらがおすすめですか?

A: 最初の1〜2年はインデックスのみに絞ることをおすすめします。iDeCoとNISAのつみたて枠でインデックスファンドを積み立てる習慣を作ることが最優先です。投資に慣れてきたら、NISA成長投資枠で高配当ETFを少量追加して「配当金の実感」を体験する——そういう順番が失敗しにくいです。

Q: 「インデックス投資さえしていれば配当金投資は不要」という意見はどうですか?

A: 数字だけで見ればその通りの面があります。ただし、投資の最大の敵は「途中でやめてしまうこと」です。配当金は市場が下落しても口座に振り込まれるため、インデックス投資に比べて心理的に続けやすいという実用的な強みがあります。完璧な投資法より、続けられる投資法を選ぶことが長期では有利です。高配当ETFをNISA成長投資枠で少額持つことで、「月に配当が入ってくる実感」が投資継続の動機になります。

Q: 配当金を追いかけると損をするって本当ですか?

A: 課税口座では不利になります。SPY(配当支払型)とCSPX(配当再投資型)の15年間のリターン比較では、配当再投資型が+155%もの差をつけています(SPY+483%対CSPX+638%)。ただし、NISA口座なら配当金も非課税になるため、この差は大幅に縮まります。「配当金を追いかけること」自体が問題ではなく、「課税口座で効率を無視した高配当株集中」が問題です。NISA枠内での高配当ETF保有は合理的な選択です。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す