「利回り10%」という言葉を見たとき、どう感じるか。

正直に言う。私も最初は飛びつきそうになった。貯金ゼロだった2015年、少しでも早く資産を増やしたかった。だから「高利回り」「毎月分配」「年10%保証」という言葉は、ものすごく魅力的に見えた。

でも、手を出さなかった。理由はシンプルだ。「利回りが高い」には、必ず理由がある。そしてその理由のほとんどは、投資家にとって不利な何かを隠している。

副業できない公務員・保育士・介護士の方が、こういった商品に引っかかりやすい理由がある。「早く資産を増やさないといけない」という焦りが、判断を狂わせる。X(旧Twitter)上では毎日のように高利回り投資の後悔が流れてくる。

大衆のバカげた考えが相場崩落を招く。米国株フル投資は危険で、忍耐力が必要だ。

— バフェット太郎(@buffett_taro)、投資インフルエンサー

著名投資家バフェット太郎氏のこの言葉は、高利回りに飛びつく大衆心理への警告そのものだ。この記事では、実際によく見かける高利回りの罠を5つ解説する。10年で2,700万円を築いた私が、数字と実例で危険な商品の正体を語る。

そもそも「高利回り」はなぜ危険なのか

投資の世界には「リスクとリターンはトレードオフ」という大原則がある。

世界最大のヘッジファンドBridgewaterを率いるレイ・ダリオはこう言っている。

市場はゼロサムゲームで、投機すれば負ける可能性が高い。インフレ連動債(TIPS)のように実質リターンを保証するものが最も安全だ。

— Ray Dalio(@RayDalio)、Bridgewater Associates創業者

「市場はゼロサムゲームで、投機すれば負ける可能性が高い」——これが高利回り投資の正体だ。利回りが高いということは、それだけリスクが高いということ。市場参加者全員がその商品を評価した結果、「これはリスクが高いから、その分利回りを高くしないと誰も買わない」という状態になっている。

野村証券のストラテジストはこう指摘する。「配当利回り6%超は、市場が『それだけ付けないと誰も買わない』と評価しているサイン。罠銘柄の可能性が高い」。つまり、高利回りは「お得」ではなく、「高リスクの対価」として設定されているものがほとんどだ。

このことを頭に入れた上で、具体的な罠を見ていこう。

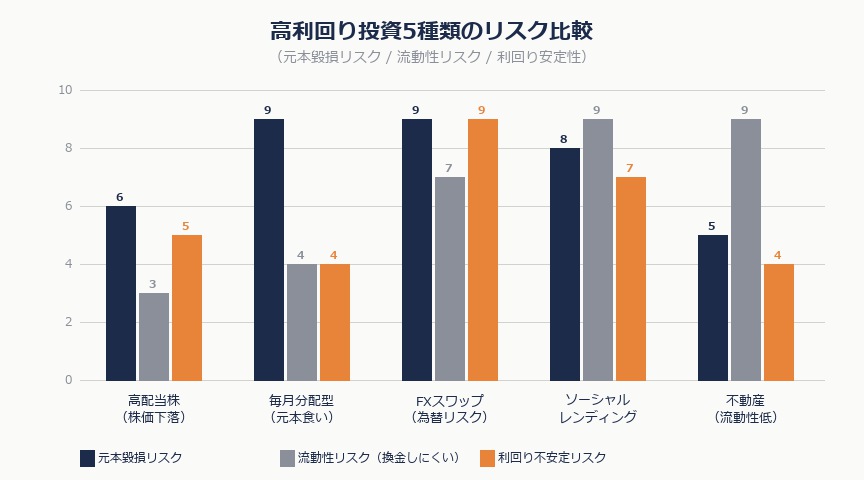

罠①:高配当株の「利回りが高い本当の理由」

「配当利回り8%!」という銘柄を見つけたとする。でも少し待ってほしい。

配当利回りは「1株あたり配当金 ÷ 株価 × 100」で計算される。つまり、株価が下がるほど利回りは上がる。

利回りが8%、10%になっている銘柄は、多くの場合、株価が大幅に下落した結果そうなっている。配当金は据え置きのまま株価だけが半値になれば、利回りは2倍に見える。これが「見かけ上の高利回り」だ。

X上では「高利回りランキング上位は罠が多く、減配しない優良銘柄を選べば持ってるだけでOK」という声が広がっている(高配当たまご氏、いいね136)。また「タマホームの下方修正は典型的な高配当罠株」という警告も出ている(DAIBAKUTO氏、いいね352)。

著名投資ブロガーのたぱぞう氏はこう指摘する。

趣味や優待ベースの投資は永続性を欠き、経済合理性を確認すべきだ。

— たぱぞう(@tapazou29)、投資ブロガー・フォロワー24万人

「趣味や優待ベースの投資は経済合理性を欠く」——高利回りという一点だけで選ぶ投資も同じだ。なぜその利回りが高いのか、経済合理的に説明できない商品には手を出さない。

高配当株を選ぶなら確認すること

- 配当性向が100%を超えていないか(利益以上に配当を出している状態は持続不可能)

- 過去5〜10年、減配や無配がないか

- 株価が長期的に右肩上がりかどうか(株価下落による「見かけ上の高利回り」でないか)

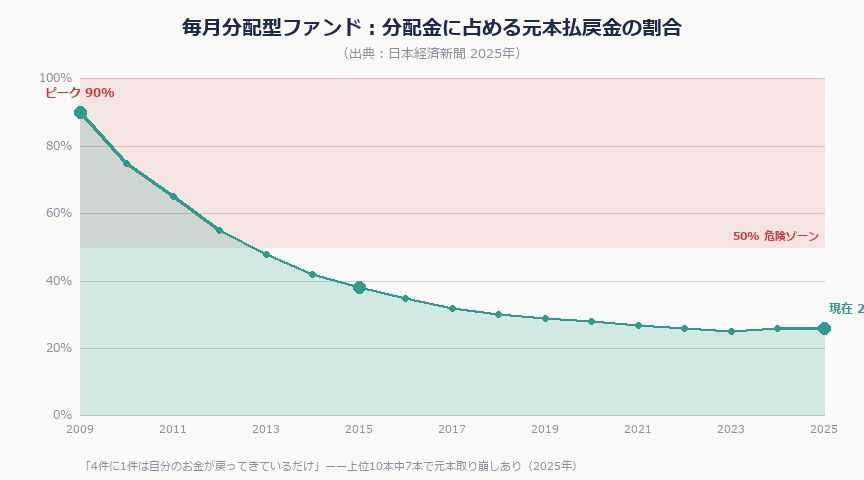

罠②:毎月分配型投資信託の「元本食いつぶし」

「毎月1万円が入ってくる」という毎月分配型の投資信託。一見、不労所得のように見える。

だが、金融庁が繰り返し警告しているように、毎月分配型の多くは自分が預けたお金を切り崩して「分配金」として戻しているだけだ。これを「特別分配金(元本払戻金)」という。利益ではなく、元本の返還。銀行から出金して「配当が入った」と喜んでいるようなものだ。

日本経済新聞の調査(2025年5月)によると、毎月分配型ファンド全体が支払った分配金総額2.2兆円のうち、26%(約5,700億円)が元本払戻金だった。つまり4件に1件以上は自分のお金が返ってきているだけ。さらに純資産残高の上位10本を調べると、10本中7本が分配金の一部または全額を元本から支払っていた。

| 種類 | 中身 | 税金 |

|---|---|---|

| 普通分配金 | 運用益から支払われる | 課税される |

| 特別分配金(元本払戻金) | 元本を削って支払われる | 非課税だが元本が減る |

毎月の分配金が「普通分配金」か「特別分配金」かは、運用報告書に記載されている。確認せずに「毎月お金が入ってくる」と喜んでいると、気づけば元本が大幅に減っていた、ということになる。

罠③:FXスワップポイントの「為替リスク丸ごと無視」

「南アランド円を保有するだけで年利15%!」というFXのスワップポイント投資。

スワップポイントとは、金利の高い通貨を買い持ちすることで毎日受け取れる金利収入だ。確かに受け取れる。問題は、為替が動けばスワップ収益など吹き飛ぶことだ。

みんなのFXのデータで具体的に計算してみよう。南アランド/円10万通貨を保有している場合、1円下落すると10万円の含み損が発生する。日額スワップが150円だとすると、1円下落分を取り戻すのに667日(約1年10ヶ月)かかる計算だ。

実際の事例もある。あるトレーダーが保有していた期間のスワップ益は21,255円だったが、最大の含み損は-231,500円。通算損益は-210,245円だった。過去には2016年1月の「南アランドショック」で6.2円台へ急落し、2020年4月のコロナ禍では5.5円台まで下落した局面もある。年利15%のスワップを受け取っていても、40%超の為替下落が一度起きれば3年分以上の収益が一瞬で消える計算になる。

手取り15〜25万円の中から投資する資金で、この種のリスクを取る必要はない。

罠④:ソーシャルレンディングの「元本保証なし」

「年利8%〜12%で企業に貸し付けができる」というソーシャルレンディング(クラウドファンディング型融資)。

X上では「元本保証の高利回り商品は100%詐欺」という声が広がっている(とんかつ@インデックス投資氏、いいね524)。また「高利回り・元本保証・紹介料高め・今すぐ感」が詐欺の4大サインだという指摘もある(がん|賢く学ぶお金の教室氏、いいね138)。

実際に起きた事件がある。かつてソーシャルレンディング業界最大手だったmaneoマーケット社は、約130億円を集めながら融資目的と異なる目的に10億円以上を流用していたことが発覚した(出典:CREAL)。SBIソーシャルレンディングも、案件募集に虚偽があったとして金融庁から業務停止命令を受けた。

利回りが高い理由は「銀行が貸さないような企業に貸しているから」だ。銀行が融資を断った企業がなぜ高利回りなのか——その意味を理解した上でないと、手を出すべき商品ではない。

罠⑤:不動産クラウドファンディングの「流動性リスク」

「1万円から不動産投資、年利5〜7%」という不動産クラウドファンディング。少額で不動産に投資できる点は確かに魅力的だ。

ただし、致命的な問題がある。途中解約ができない。

運用期間中(多くは数か月〜2年以上)は資金が完全に拘束される。急な出費が必要になっても出金できない。副業できない層にとって、手元の流動性は命綱だ。

さらに、運営会社のリスクも現実のものになっている。2025年7月、不動産クラウドファンディング「DAIMLAR FUND」の運営会社が破産した。負債総額約3.3億円、影響を受けた投資家は約300人(出典:スマ部)。同年、「みんなで大家さん」「ヤマワケエステート」でも配当・償還の遅延が発生した。

「少額から始められる」という入りやすさが、リスクを見えにくくしている。資金を拘束している間に運営会社が破綻すれば、取り戻せない可能性がある。

副業できない人が選ぶべき「本当の利回り」とは

では、何を選べばいいのか。

X上では、副業できない公務員が節約とコツコツ投資で資産を積み上げた実例が共有されている。ある公務員は月並みの給料からコツコツ投資を続け、3,900万円の資産回復を達成している(小金積み男氏、いいね115)。また別の公務員は副業なしで節約と投資を組み合わせ、5,000万円を達成したと報告している(同氏、いいね85)。

私が10年で2,700万円を築いた方法も地味だ。インデックス投資(iDeCo・NISA)と、減配しない優良高配当株の長期保有。年利で見れば5〜7%程度だが、複利で10年続けると資産は1.6〜2倍になる。

「利回り10%」より「利回り5%を10年続ける」方が、再現性が高く、精神的にも楽だ。

| 投資先 | 表面利回り | 実際のリスク | 副業できない層への推奨 |

|---|---|---|---|

| 優良高配当株(長期保有) | 3〜5% | 低〜中 | ◎ |

| インデックス投信(iDeCo/NISA) | 年平均5〜7%(長期) | 低〜中 | ◎ |

| 高配当株(株価下落銘柄) | 8〜15%(見かけ) | 高 | △ |

| 毎月分配型投信 | 年利換算5〜10% | 元本削れリスク大 | ✕ |

| FXスワップ | 10〜20% | 為替リスク大 | ✕ |

| ソーシャルレンディング | 8〜12% | 元本割れリスク | ✕ |

| 不動産クラウドファンディング | 5〜7% | 流動性リスク・運営破綻 | △(余裕資金のみ) |

よくある疑問

Q. 高利回り商品と詐欺商品を見分けるサインは?

「元本保証+高利回り」は100%詐欺と思ってよい。加えて「紹介料が高い」「今すぐ決めないといけない」という商品も危険だ(参考:がん|賢く学ぶお金の教室)。まず「なぜこんなに利回りが高いのか」を自分で説明できるか確認すること。説明できないなら手を出さない。

Q. 高配当株を早く売って後悔した。長期保有するにはどうすれば?

「売らなかった自分を正解にする」しかない。感情で動かないために、売り時を「株価がXX円になったら」と事前にルールで決めておく。一度に全額買わず、分割して買うことで感情的な後悔も減らせる。

Q. 毎月分配型がすべて悪いわけではないのでは?

そのとおりだ。問題は「普通分配金(運用益)」か「特別分配金(元本払戻)」かを確認せず、毎月入金されることだけを見て「お得」と判断することにある。2025年のデータ(日経新聞)で上位10本中7本に元本取り崩しがあったことは事実だが、純資産が増え続け普通分配金だけを出しているファンドも存在する。運用報告書で確認してから判断すればいい。

Q. 不動産クラウドファンディングは余裕資金だけならいいのでは?

余裕資金かつ運営会社の財務・実績を確認できるなら、少額から試す価値はある。ただし「余裕資金」の定義を厳しく持つこと。緊急予備費(生活費6か月分)を別に確保した上での話だ。2025年に複数の運営会社で遅延・破産が起きたことは忘れないでほしい。

まとめ:「利回りが高い理由」を必ず確認する

高利回りの罠5つをまとめる。

- 罠①:高配当株の高利回りは、株価下落のサインかもしれない(野村証券:利回り6%超は罠銘柄の可能性)

- 罠②:毎月分配型は分配金の26%が元本払戻。10本中7本で元本を削っている(日経新聞2025年データ)

- 罠③:FXスワップは1円の為替変動で667日分のスワップ収益が消える(みんなのFX試算)

- 罠④:ソーシャルレンディングは元本保証なし。業界最大手でも130億円の流用事件が起きた(CREAL)

- 罠⑤:不動産クラウドファンディングは途中解約不可。2025年7月に運営会社破産で300人が影響(スマ部)

「なぜこんなに利回りが高いのか」を自分で説明できない商品には、手を出さない。これが、副業できない層が資産を守りながら増やすための基本原則だ。

私が10年で2,700万円を築いた具体的な手順は、NISAとiDeCoの活用から始まる。まだ始めていないなら、NISAとiDeCo、副業できない人はどっちを先にやるべきかも参考にしてほしい。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す