「NISAとiDeCo、どっちをやればいいですか?」

この質問、本当によく聞かれます。投資を始めようとしている人の多くが、最初にここで止まります。

結論から言います。副業できない人は、iDeCoを先にやるべきです。

ただし条件があります。この記事では、私が実際にどちらを先にやったか、その理由と、あなたの状況に応じた判断基準をお伝えします。

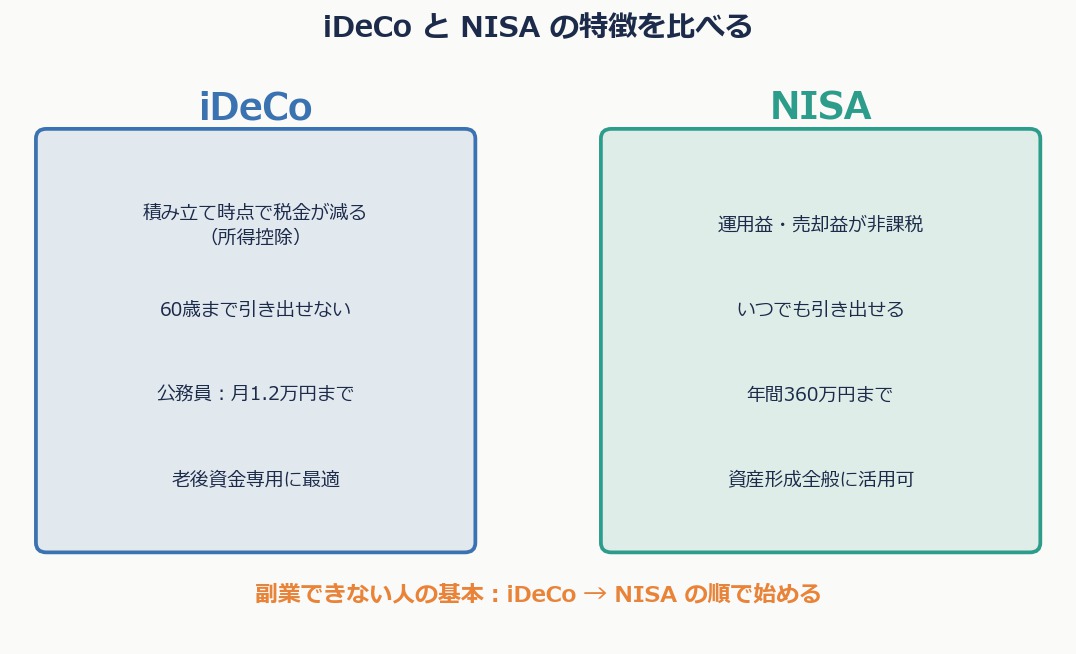

NISAとiDeCoの違いを30秒で

| NISA | iDeCo | |

|---|---|---|

| 節税のタイミング | 運用益・売却益が出たとき | 積み立てた時点(所得控除) |

| 引き出し | いつでも可能 | 原則60歳以降 |

| 対象者 | 誰でも(パート・学生含む) | 会社員・公務員・自営業など |

| 年間上限 | 360万円 | 12,000〜68,000円(職業による) |

副業できない人にiDeCoが刺さる理由

副業ができない人の最大の制約は「収入を増やせない」こと。であれば、「税金を減らす」のが唯一の手取りを増やす方法です。iDeCoはまさにそこに直撃します。

手取り20万円のケース(公務員の上限・月12,000円):年間掛金144,000円 × 30%(所得税20%+住民税10%)= 年間43,200円の節税。毎月3,600円手取りが増えるのと同じです。副業で月3,600円稼ぐより、よほど簡単です。

じゃあNISAはいつやるのか

iDeCoを始めたあとに、余裕資金でNISAを使います。私の順番はこうでした。

| 2016年 | iDeCo開始(掛金:月1.2万円) |

| 2018年 | つみたてNISA開始(掛金:月3.3万円) |

| 2024年 | 新NISA移行(年360万円の枠を活用) |

まずiDeCoで「節税の実感」を得てから、NISAに広げる方が続きます。

こんな人はNISAを先にやるべき

近いうちに大きな出費がある人(住宅購入・教育費など)はNISAを先にするべきです。iDeCoは60歳まで引き出せないため、数年以内に使う可能性があるお金は入れてはいけません。

すでに課税所得がほぼゼロの人は節税効果が出ないため、NISAの優先度が上がります。収入が不安定なパート・アルバイトの方はNISAの方が扱いやすいです。

公務員・教員・保育士はiDeCo上限に注意

公務員・私立学校教員は掛金上限が月12,000円(年14.4万円)です。14.4万円でも、30年間積み立てれば節税額だけで100万円以上になります。詳しくはiDeCo上限12,000円の公務員向け解決策で解説しています。

まとめ:副業できない人の最初の一手

副業できない人のお金戦略は、「収入を増やす」ではなく「今の収入から出ていく税金を減らす」ことから始まります。iDeCoはそのための最強ツールです。NISAはその次。始める順番より、始めることが大事。

▶ 関連記事:【公務員・保育士向け】iDeCo上限12,000円を補う節税5つの解決策

▶ 関連記事:ふるさと納税、手取りが少ない人こそやるべき理由

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す