2025年4月、スマホで証券口座を開いたら評価額が一晩で50万円以上減っていました。トランプ関税ショックです。

SNSは「NISAやめた」「積立を一時停止した」という投稿であふれました。気持ちはよくわかります。私も最初はぎょっとしました。でも手は動かしませんでした。過去に同じ景色を何度も見てきたからです。

2015年に貯金ゼロから投資を始めて10年。2025年時点で運用総額2,700万円、利益1,200万円を積み上げてきた私が、「なぜ暴落時にやめてはいけないか」を数字とともに解説します。副業なし・手取り20万円台の普通のサラリーマンでも再現できる考え方です。

過去の暴落と回復——歴史は何度も「続けた人が勝つ」を証明している

投資の世界で「今回こそ違う」は禁句です。リーマンショックもコロナショックも、そのときは「もう戻らないかもしれない」と多くの人が感じました。でも現実は違いました。

| 暴落イベント | 下落率(最大) | 底値から回復した期間 | 回復後の上昇 |

|---|---|---|---|

| リーマンショック(2008年) | 約▲57% | 約4年(2012年) | その後3倍超に上昇 |

| チャイナショック(2015年) | 約▲14% | 約6ヶ月 | 翌年には高値更新 |

| コロナショック(2020年3月) | 約▲34% | 約8ヶ月(2020年12月) | 2021年末には+50%超 |

| トランプ関税ショック(2025年4月) | 約▲18%(S&P500) | 回復過程中 | — |

データが示すのは一つのことです。長期で積み立てた人は、暴落のたびに安値で多く買えた分だけ、回復時の利益が大きくなるということです。

S&P500(米国株500社の指数)は1928年以降、リーマンショックを含むどの暴落も乗り越え、長期では右肩上がりを続けています。全世界株式インデックスも同様です。これが「積み立て×長期×分散」という戦略の根拠です。

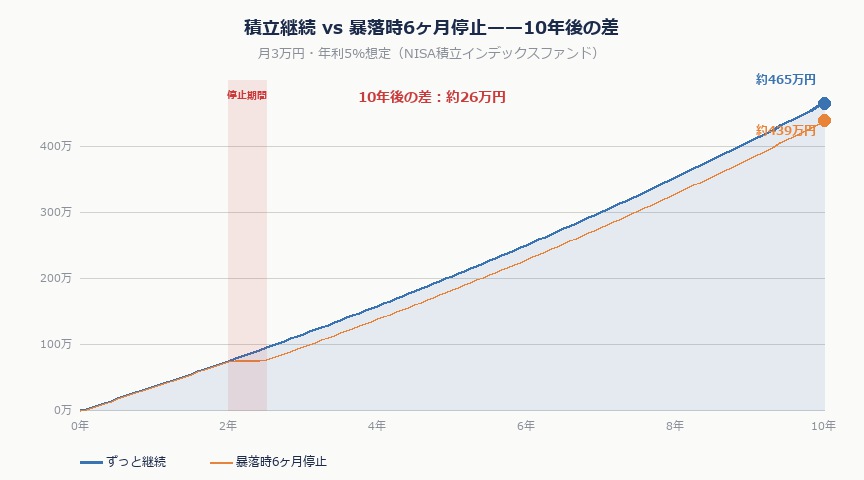

暴落時にやめると何が起きるか——シミュレーションで差を見る

感情的な話だけでなく、数字で確認しましょう。月3万円を10年間積み立てるケースで、「ずっと続けた場合」と「暴落時に6ヶ月停止した場合」を比べます(年利5%想定)。

| ずっと続けた(10年) | 暴落時に6ヶ月停止(10年) | |

|---|---|---|

| 総投入額 | 360万円 | 342万円 |

| 10年後の評価額(年利5%) | 約465万円 | 約436万円 |

| 運用益 | 約105万円 | 約94万円 |

| 差額 | — | 約29万円の損失 |

停止した6ヶ月分の投資額(18万円)が消えるだけでなく、その期間に「安く買えたはず」のチャンスも消えます。暴落中は1口あたりの価格が下がっているため、同じ3万円でも通常時より多くの口数を買えます。これを「ドル・コスト平均法の恩恵」と呼びます。やめると、この恩恵が失われます。

さらに、停止後に「どこで再開するか」という判断も難しい。多くの人が「もう少し下がってから」と待ち続け、気づけば高値に戻ってから渋々再開します。これが「高く買い・安く売る」という最悪のパターンです。

積み立てを「心理的に続ける」3つのコツ

理屈ではわかっていても、評価額が減り続けるのを見るのはつらいです。私が10年続けてきた中で本当に効いたコツを3つ紹介します。

①評価額を見る頻度を決める

私は「年に2回だけ確認する」と決めています(6月と12月)。毎日チェックすると感情が揺さぶられます。証券会社のアプリはホーム画面から外し、通知もオフにしました。これだけで心理的な負担が9割減りました。

②暴落を「バーゲンセール」と言葉を変える

欲しかった服が30%オフになったら「買い時だ」と思いますよね。株も同じです。暴落時は「全世界の優良企業の株が割引セール中」です。積立投資は自動的にこの安値を仕込み続けてくれます。言葉の使い方一つで、見え方が変わります。

③生活費口座と投資口座を完全に分離する

NISA口座に入れたお金は「もう手元にないもの」と決めています。生活費用の口座には投資の評価額は映りません。これにより「評価額が減った=生活が苦しくなった」という感覚が起きなくなります。生活防衛資金(6ヶ月分)を別に確保した上で、残りを淡々と積み立てるだけです。

今すぐ確認すべき3つのこと

暴落時に「やめるかどうか」より先に確認すべきことがあります。

- 生活防衛資金は6ヶ月分あるか:月の生活費×6ヶ月分が現金で手元にあれば、投資が暴落しても生活は揺るぎません。これがない状態での投資は危険です。

- 積立額が家計を圧迫していないか:毎月の積立額が家計を苦しめているなら、減額は正解です。「ゼロにする」のではなく「月1,000円でも続ける」ことが重要です。

- 投資商品が適切か:個別株やレバレッジ商品は暴落時に大きく傷みます。NISAで積み立てるなら「eMAXIS Slim 全世界株式」や「eMAXIS Slim 米国株式(S&P500)」などのインデックスファンドが基本です。

よくある質問

Q. トランプ関税問題が長引いたらどうするの?

長引いたとしても、積立投資の戦略は変わりません。むしろ低価格で買い続けられる期間が長くなるため、将来の回復時に得られる利益が大きくなります。「いつ終わるか」を予測しようとするより、「続けること」に集中する方が長期的には有利です。

Q. 暴落中に積立額を増やすのはリスクが高い?

生活防衛資金が確保できているなら、増額は合理的な判断です。ただし、無理に資金を引っ張り出して増やす必要はありません。「普段通りの額を淡々と続ける」だけで十分です。増額するなら、余裕資金の範囲内で行いましょう。

Q. NISAをやめてキャッシュポジションにした方がいい?

一度売却してしまうと、NISA枠の使い直しには時間がかかります(翌年以降に再利用可能)。また、「いつ買い戻すか」という難しい判断が必要になります。多くの個人投資家は底値で売り、高値で買い戻すというミスを繰り返します。長期目線なら、持ち続けることが最も合理的な選択です。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す