「給料は変わらないのに、なんか毎月カツカツになってきた」——2025年頃からそう感じている方が増えています。原因は物価上昇です。食料品、電気代、ガス代、あらゆるものが値上がりしているのに、手取りは変わらない。これが「実質賃金マイナス」の正体です。

私は副業なし・手取り約22万円のサラリーマンとして、2015年から10年間かけて2,700万円の資産を作ってきました。その経験から言えることがあります。収入が増やせない環境で資産を守り増やすには、「支出の最適化」が最大の武器になるということです。

この記事では、物価高騰の現状を確認した上で、今すぐできる家計防衛の5つの対策を具体的に解説します。

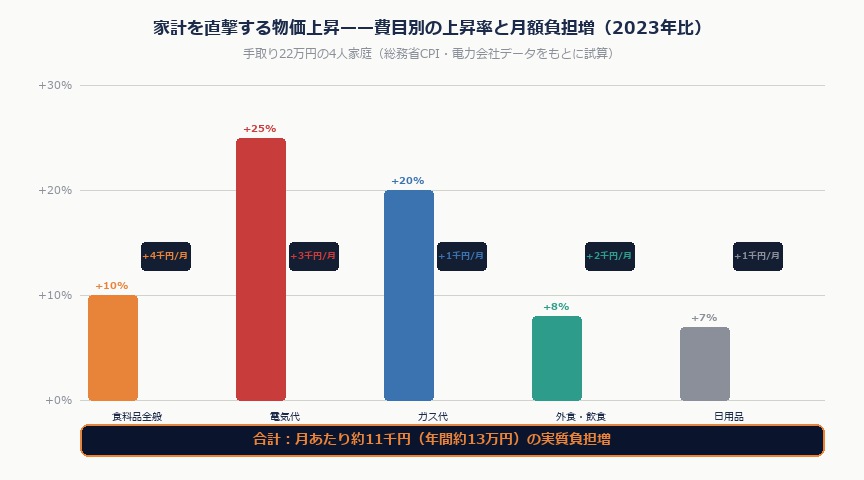

2026年の物価・光熱費の現状——数字で見る家計への影響

まず現状を把握しましょう。総務省の消費者物価指数(CPI)によれば、2024〜2026年にかけて食料品・光熱費を中心に物価上昇が続いています。

| 費目 | 2023年比の上昇率(目安) | 手取り22万円家庭の月額負担増(目安) |

|---|---|---|

| 食料品全般 | 約+8〜12% | +3,000〜5,000円 |

| 電気代 | 約+20〜30% | +2,000〜4,000円 |

| ガス代 | 約+15〜25% | +1,000〜2,000円 |

| 外食・飲食 | 約+5〜10% | +1,000〜3,000円 |

| 合計 | — | 月+7,000〜14,000円 |

手取り22万円の家庭が何もしなければ、年間で8〜17万円分が物価上昇に食われる計算です。これを「給料が下がった」と同じ感覚で捉え、対策を打つ必要があります。

対策①:固定費を削って月2〜3万円を作る

物価高騰への最も即効性のある対策は、毎月自動で出ていく「固定費」の見直しです。変動費(食費・光熱費)より固定費の削減の方が、一度やれば永続的に効果が続きます。

スマホ料金:大手→格安SIMで月3,000〜8,000円削減

大手キャリア(ドコモ・au・ソフトバンク)のプランは月7,000〜10,000円が相場ですが、楽天モバイル・IIJmio・mineo等の格安SIMなら月1,500〜3,000円程度で同等の通信品質が得られます。私は2020年に格安SIMに切り替えて月6,000円の削減に成功しました。年間72,000円の節約です。

保険見直し:不要な保険を削って月1〜2万円捻出

会社員・公務員には傷病手当金(休業時に給与の3分の2)や高額療養費制度(医療費の自己負担を月約8〜9万円に抑える)という公的保障があります。これを知らずに民間の医療保険・貯蓄型保険に過剰加入しているケースが非常に多い。保険を整理すれば月1〜2万円の節約になります。

サブスク棚卸し:使っていないものを解約

動画配信・音楽・雑誌・フィットネス・ゲームなど、月500〜1,000円のサービスが積み重なっている方が多いです。使用頻度を3ヶ月単位で振り返り、使っていないものは即解約。私の周りでは平均3,000〜5,000円削減できた人が多いです。

対策②:電気代・食費の変動費を下げる

固定費ほど効果は大きくないですが、変動費も積み重ねると年間数万円の差になります。

電力会社の切り替えと夜間プラン活用

電力自由化により、地域の大手電力会社以外に切り替えることで月1,000〜3,000円の節約が可能です。また夜間料金が安い時間帯プランへの切り替えや、洗濯・食洗機の夜間稼働も有効です。住まいの電力会社を一度比較サイトで確認することをおすすめします。

ふるさと納税で食料品を実質無料化

ふるさと納税は、年収・家族構成に応じた上限内で寄付すると、自己負担2,000円で返礼品を受け取れる制度です。手取り22万円(額面約350万円)の独身なら年間3〜4万円程度の枠があります。お米・牛肉・魚介類などを返礼品として受け取れば、食費を実質的に削減できます。

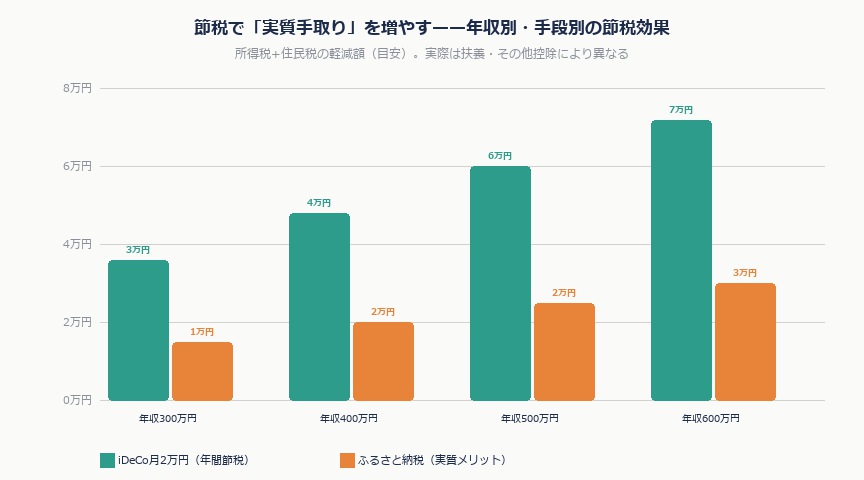

対策③:節税で「実質手取り」を増やす

税金は合法的に減らせます。節税は「収入を増やす」のと同じ効果があります。

| 節税手段 | 年収400万円の場合の節税額(目安) | 手続きの難易度 |

|---|---|---|

| iDeCo(月5,000円) | 年約8,000〜12,000円 | 低(口座開設のみ) |

| iDeCo(月20,000円) | 年約32,000〜48,000円 | 低 |

| ふるさと納税(上限まで) | 実質2,000円負担で3〜4万円相当の返礼品 | 低 |

| NISA(運用益非課税) | 運用益に対して通常20%の税金が0円に | 低 |

iDeCoは掛金が全額「所得控除」になるため、所得税・住民税が減ります。月2万円拠出すると、年収400万円の会社員なら年間約4〜5万円の節税効果があります。物価高騰で実質的に減った収入を、節税で取り返すイメージです。

対策④:削った固定費を投資に回す「最低ライン」

固定費を削って浮いたお金は、そのまま使うのではなくNISAの積立に回すことで資産形成を加速できます。月3,000円という小さい金額でも、長期では大きな差になります。

| 月の積立額 | 10年後(年利5%) | 20年後(年利5%) |

|---|---|---|

| 3,000円 | 約46万円 | 約123万円 |

| 10,000円 | 約155万円 | 約411万円 |

| 20,000円 | 約310万円 | 約823万円 |

月3,000円でも20年続ければ約123万円。物価が上がる時代だからこそ、現金のまま持っているより投資で運用する意義が高まります。ただし、生活防衛資金(月の生活費×6ヶ月分)を先に確保してから投資に回すのが原則です。

よくある質問

Q. 固定費を削ったが、さらに物価が上がったらどうするの?

固定費削減は一度やれば永続的に効きますが、変動費(食費・光熱費)はコントロールが難しい部分もあります。そのためiDeCoやNISAを通じた節税・資産形成を並行して進め、「資産が育つ仕組み」を早めに作ることが最善の防衛策です。物価が上がればインデックスファンドの価値も長期では上昇するため、投資がインフレヘッジになります。

Q. 節約より収入を増やす方がいいのでは?

収入を増やせるなら理想的ですが、副業禁止の公務員・保育士・教員などは現実的に難しい。節約は「今すぐ・確実に・持続的に」手取りを増やす手段として、副業と同等以上の効果があります。月2万円の固定費削減は、年収24万円分の手取り増と同じ価値があります(税引前では30〜35万円の収入増に相当)。

Q. iDeCoは途中で解約できないのが心配です

iDeCoは原則60歳まで引き出せませんが、「掛金の拠出停止」は可能です。生活が苦しくなった場合は、月の掛金を最低額(5,000円)まで下げるか、拠出を一時停止できます。積み立てた資産は引き出せませんが運用は続くため、無理のない範囲で続けることが大切です。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す