「手取り20万円でも資産1,000万円になれるの?」——これは私が2015年に投資を始めたとき、一番気になっていた問いです。

当時の私は貯金ゼロ。手取りは月21万円ほど。副業もできない立場でした。それでも2025年、運用資産は2,700万円になりました。1,000万円に到達したのは投資開始から8年目のことです。

この記事では、手取り20万円台から資産1,000万円を目指すための積立シミュレーションを数字で解説します。NISAとiDeCoをどう組み合わせるか、月いくら積立すれば何年で到達できるかを具体的に示します。

月いくら積立すれば1,000万円に届くか

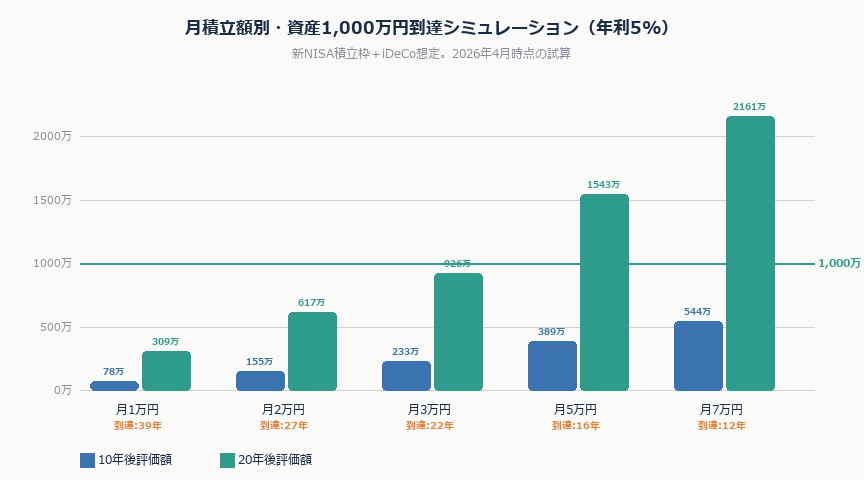

年利5%(オルカン・S&P500の長期平均想定)で積立した場合、資産1,000万円に到達するまでの年数は以下のとおりです。

| 月積立額 | 1,000万円到達年数 | 総投入額 | 運用益 |

|---|---|---|---|

| 月1万円 | 約39年 | 約468万円 | 約532万円 |

| 月2万円 | 約27年 | 約648万円 | 約352万円 |

| 月3万円 | 約22年 | 約792万円 | 約208万円 |

| 月5万円 | 約16年 | 約960万円 | 約40万円 |

| 月7万円 | 約12年 | 約1,008万円 | −(元本超) |

月3万円で約22年。月5万円なら約16年。副業なしで1,000万円を目指すなら、「いかに積立額を増やし、長く続けるか」が鍵です。

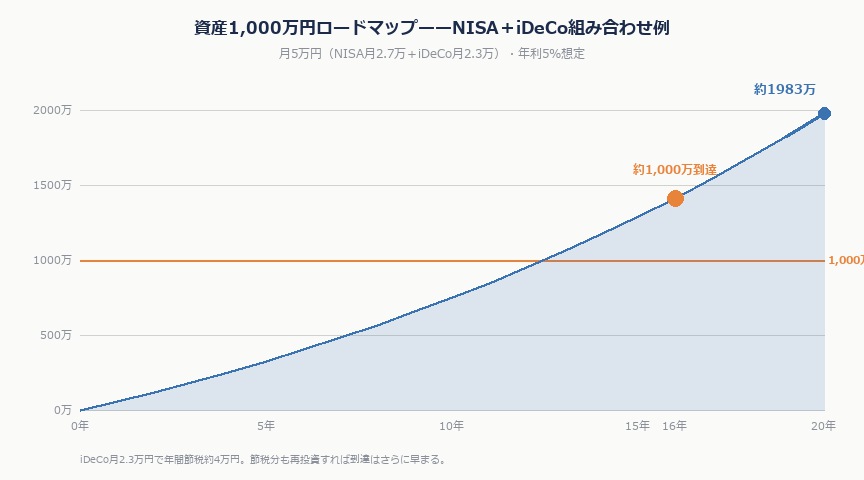

NISAとiDeCoを組み合わせて最短ルートを狙う

手取り20万円台でも、NISAとiDeCoを上手に組み合わせれば月5〜7万円の積立は現実的です。税制優遇をフル活用するのが最短ルートです。

新NISA積立枠:月最大10万円(年120万円)

2024年からの新NISAでは、積立投資枠が年120万円(月10万円)に拡大されました。運用益・配当が非課税になる最強の口座です。手取り20万円台なら、まずここを月2〜5万円で埋めるのが王道です。

iDeCo:月最大2.3万円(会社員の場合)

iDeCoは掛金が全額所得控除になります。手取り20万円台(年収350万円前後)の会社員が月2.3万円拠出すると、年間約4万円の節税効果があります(所得税率5%+住民税率10%)。節税分をさらに投資に回せるため、実質的な利回りが上がります。

公務員の場合はiDeCoの掛金上限が月1.2万円(年1〜2022年10月以前)→2022年10月から月2万円に引き上げられています。

| 組み合わせ | 月積立合計 | 年間節税額(目安) | 1,000万円到達(年利5%) |

|---|---|---|---|

| NISA月3万円のみ | 3万円 | 0円 | 約22年 |

| NISA月3万円+iDeCo月2.3万円 | 5.3万円 | 約4万円 | 約15年 |

| NISA月5万円+iDeCo月2.3万円 | 7.3万円 | 約4万円 | 約11年 |

NISAとiDeCoを合わせて月5万円超の積立体制を作ると、1,000万円到達は15年以内が見えてきます。

手取り20万円台で月5万円積立は本当に可能か

「月5万円も積立したら生活できない」と思う方も多いでしょう。実際、私も最初は月1万円から始めました。

大事なのは、最初から5万円積立しようとしないことです。生活費の見直しと収入増(昇給・ボーナス活用)を組み合わせながら、段階的に増やしていく戦略が現実的です。

月5万円積立を実現するための家計見直し4点

- 固定費の削減(月1〜2万円):格安SIMへの乗り換え(月5,000〜8,000円削減)、保険の見直し(月5,000〜1万円削減)

- ボーナスの先取り積立:年2回のボーナスのうち30〜50%をスポット投資に回す

- 給与天引き設定:iDeCoは給与天引きのため「使う前に積立される」仕組みになる

- 生活費の見える化:家計簿アプリで支出を把握し、削れる固定費を特定する

私が実際に積立した金額と経緯

2015年に投資を始めた当初、私の積立額は月1万円でした。それが今の2,700万円につながるとは、正直思っていませんでした。

積立額の変遷はこうです。

| 時期 | 月積立額 | きっかけ |

|---|---|---|

| 2015〜2017年 | 月1〜2万円 | まず始めることを優先 |

| 2018〜2019年 | 月3〜4万円 | 固定費削減・昇給 |

| 2020〜2021年 | 月5万円 | コロナで外出減→支出減 |

| 2022年以降 | 月7万円 | NISA枠拡大・iDeCo増額 |

最初から大きな額を積立しようとせず、生活に無理が出ない範囲で少しずつ増やしたことが長続きの秘訣です。月1万円でも始めることに意味があります。

1,000万円到達後にすべきこと

資産1,000万円を超えると、複利の加速度が増します。年利5%なら年間50万円が「働かずに増える」計算になるからです。

1,000万円到達後は以下を意識しています。

- 積立額を維持・増やす:複利効果は雪だるま式に大きくなるため、積立を止めない

- 高配当株への分散を検討:インデックス積立で基盤を作りつつ、配当収入で「受け取る喜び」を得る

- iDeCo出口戦略を考え始める:60歳受け取りに向けて、退職所得控除の計算を早めに把握する

よくある質問

Q. 年利5%は現実的ですか?

A. オルカン(eMAXIS Slim全世界株式)やS&P500インデックスファンドの過去20〜30年の年平均リターンは7〜10%程度(円建て)です。5%はむしろ保守的な想定です。ただし将来を保証するものではなく、短期では大きくマイナスになる年もあります。20年以上の長期で見れば、5%前後の実績があるという意味での目安です。

Q. NISAとiDeCoはどちらを優先すべきですか?

A. 原則はNISA優先です。iDeCoは60歳まで引き出せないため、流動性が制限されます。まずNISAで月2〜3万円の積立体制を作り、余裕ができたらiDeCoを追加するのが王道です。ただし公務員・会社員はiDeCoの節税効果が大きいため、両方を同時並行するのも有効です。

Q. 証券会社はどこを選ぶべきですか?

A. SBI証券か楽天証券の2択で問題ありません。どちらもNISA・iDeCoに対応し、eMAXIS Slimシリーズなど低コストインデックスファンドを取り扱っています。楽天ポイントや楽天カード積立を活用したい方は楽天証券、Vポイントや三井住友カード積立を使いたい方はSBI証券が向いています。

Q. 暴落したらどうすればいいですか?

A. 何もしないのが正解です。積立を止めず、淡々と継続します。暴落時こそ安く口数を増やせるチャンスです。私はコロナショック(2020年)・2022年の金利上昇局面でも積立を止めませんでした。その結果、回復後の利益が大きくなっています。

Q. 積立額を途中で変更できますか?

A. NISAは毎月金額を変更できます(証券会社によっては月1回まで)。iDeCoは年1回の変更が可能です。生活費が厳しくなったときは無理せず一時的に減額して、余裕ができたら戻す方法が長続きのコツです。

Q. 公務員でも積立投資はできますか?

A. もちろん可能です。公務員はNISAに制限はありません。iDeCoも2022年10月から月2万円まで掛金を拠出できるようになりました(以前は月1.2万円)。副業ができない分、積立投資は公務員にとって最も有効な資産形成手段です。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す