「変動金利で35年ローンを組んだけど、日銀がまた利上げしたって聞いた。返済額は上がる?」

2024年3月に日銀がマイナス金利を解除して以来、政策金利は段階的に上昇しています。2026年現在、変動金利型住宅ローンを抱えるサラリーマンにとって、金利上昇は「遠い話」ではなくなりました。

この記事では、変動金利がどこまで上がるかのシミュレーションと、今すぐ取れる対処法を数字で解説します。

日銀利上げの経緯と現状(2026年4月時点)

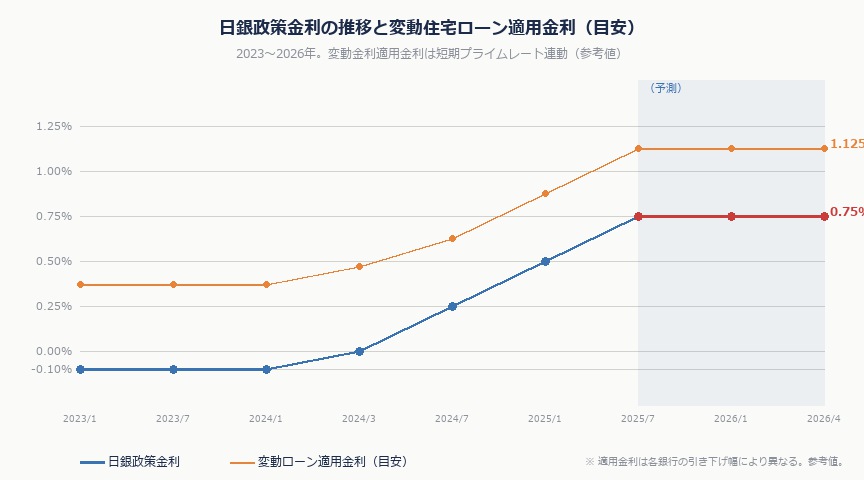

日銀の政策金利(無担保コール翌日物金利)の推移です。

| 時期 | 政策金利 |

|---|---|

| 〜2024年3月 | −0.1%(マイナス金利) |

| 2024年3月 | 0〜0.1%(マイナス金利解除) |

| 2024年7月 | 0.25% |

| 2025年1月 | 0.5% |

| 2025年7月(予測ベース) | 0.75% |

市場の大勢は「2026年中に0.75〜1.0%程度まで段階的に引き上げる」見通しです。急激な利上げではないものの、変動金利の適用金利はすでに動き始めています。

変動金利と政策金利の関係

変動金利住宅ローンの基準となる「短期プライムレート」は、銀行が政策金利を参考に設定します。過去の慣行では政策金利+1%程度が短プラになり、そこから各行の引き下げ幅(▲1.5〜2%程度)を差し引いた水準が適用金利になります。

つまり政策金利が0.5%上がると、適用金利もおおむね0.5%上がります。ただし銀行間の競争もあり、実際の上昇幅は0.3〜0.5%程度になるケースが多いです。

返済額はいくら増える?シミュレーション

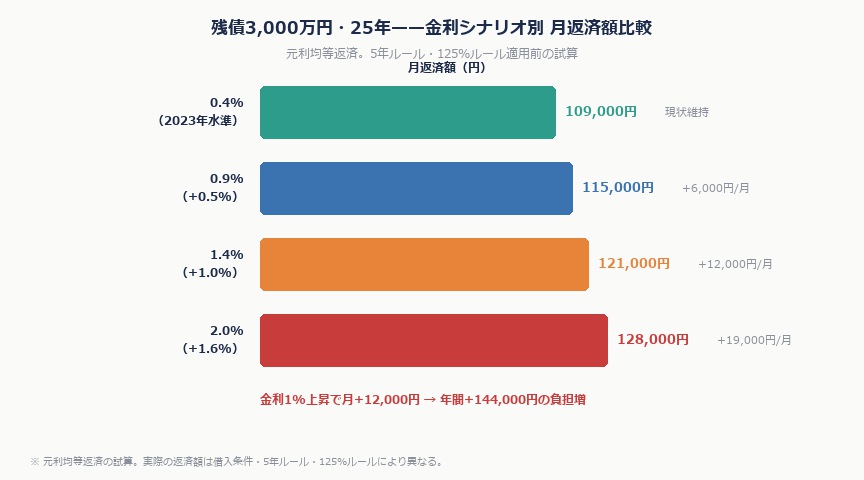

残債3,000万円・残り25年の変動金利ローンで試算します。

| 適用金利 | 月返済額(概算) | 年間返済額 |

|---|---|---|

| 0.4%(2023年水準) | 約109,000円 | 約131万円 |

| 0.9%(+0.5%) | 約115,000円 | 約138万円 |

| 1.4%(+1.0%) | 約121,000円 | 約145万円 |

| 2.0%(+1.6%) | 約128,000円 | 約154万円 |

金利が1%上がると月約12,000円、年14万円の増加になります。手取り20万円台の家庭には無視できない水準です。ただし変動金利には「5年ルール・125%ルール」があり、急激な月返済額の増加は起きにくい構造になっています。

今すぐやるべき3つの対処法

対処法①:繰り上げ返済で元本を減らす

金利上昇の影響は元本が大きいほど受けます。手元に100万円以上の余裕資金があれば、繰り上げ返済(期間短縮型)を検討しましょう。元本100万円を繰り上げ返済すると、残り25年・金利1%の場合で利息が約15万円減ります。

ただし生活費6カ月分の現金は絶対に手元に残すこと。繰り上げ返済でキャッシュを使い果たすと、想定外の出費に対応できなくなります。

対処法②:固定金利への借り換えを試算する

フラット35(長期固定)の金利は2026年現在1.8〜2.2%前後です。変動金利が今後1.5%を超えるシナリオが現実的になった場合、固定への借り換えで「これ以上は上がらない」安心感を買う選択肢もあります。

借り換えには手数料(数十万円)がかかるため、残り返済期間10年以上・残債1,000万円以上が目安です。住宅金融支援機構のシミュレーターで必ず試算してください。

対処法③:金利上昇分を投資リターンで補う

変動金利が1%上がっても、新NISAのインデックス積立の長期期待リターン(年5〜7%)は金利上昇分を上回ります。繰り上げ返済と投資を比較した場合、金利水準が低い間は投資継続の方が資産形成上は有利なケースが多いです。

金利が低い→投資継続優先、金利が高い→繰り上げ返済優先、という基本軸で判断してください。

公務員・保育士がローンで特に注意すべき点

公務員は雇用が安定しており住宅ローン審査は通りやすい反面、副業で収入を補う手段が限られています。金利上昇で返済額が増えたとき、対応できるのは「支出を削る」「繰り上げ返済する」「資産運用で増やす」の3択だけです。

だからこそ今のうちに、毎月の返済額+金利1%上昇後の返済額を試算し、「上がっても耐えられるか」を確認しておきましょう。余裕があるなら問題なし、ギリギリなら今から手を打つ必要があります。

よくある質問

Q. 5年ルール・125%ルールとは何?

A. 変動金利には「5年間は月返済額が変わらない(5年ルール)」「変更後の月返済額は旧返済額の125%を超えない(125%ルール)」という保護ルールがあります。ただし支払えなかった利息は後回しになるだけで消えるわけではありません。残債が増えるリスクがあります。

Q. 借り換えの手数料はどのくらいかかる?

A. 主な費用は「保証料・事務手数料(数万〜数十万円)」「登記費用(10〜15万円)」「印紙代」などです。合計30〜60万円程度が目安。借り換えで削減できる総利息がこれを上回るかどうかで判断してください。

Q. 変動金利が2%を超えたら固定に切り替えるべき?

A. 絶対的な正解はありませんが、変動2%超えのシナリオでは固定との差が縮まり、借り換えのメリットが出やすくなります。金利シナリオを複数持ち、適用金利が1.5%を超えた時点で借り換えシミュレーションを再確認する習慣を持つとよいです。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す