「2022年に変動0.39%で組んだのに、2026年は1.14%になってた。固定が正解だったかな…」。これはXに投稿された実際の体験談です。変動金利を選んだ人が少なくない後悔を抱えています。一方で、長期的なシミュレーションでは「変動が依然として有利」という分析も出ている。どちらが本当なのか、副業できない公務員・保育士・介護士の視点で整理します。

2026年現在の金利水準を把握する

日本銀行の利上げを受け、変動金利の基準金利は上昇を続けています。主要銀行の変動金利(2026年4月時点)は0.6〜1.0%台が中心。固定金利(フラット35など)は2.0〜2.5%台程度です。

住宅ローンアナリストのモゲチェック塩澤氏は、2026年中に政策金利が1〜1.5%に到達する可能性を予測。変動金利利用者の返済額が段階的に増えていく局面に入っています。

変動金利のメリットとリスク

メリット:初期の低金利恩恵が大きい

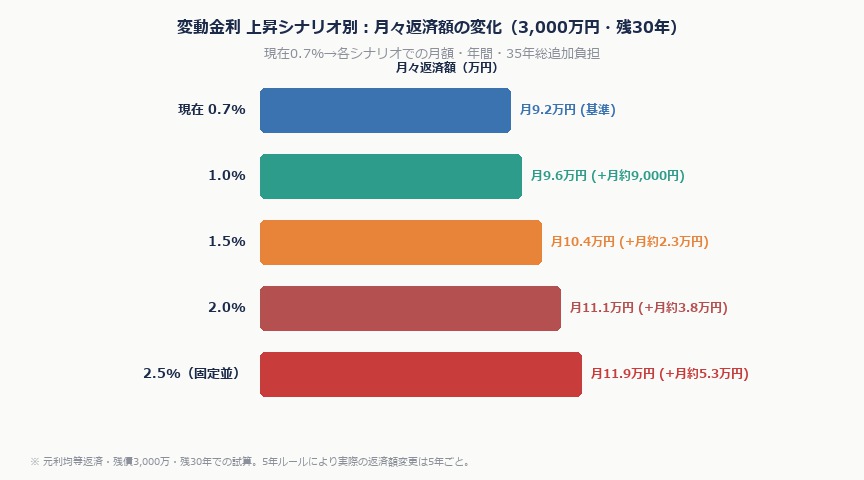

変動金利の最大の強みは返済初期の低金利にあります。3,000万円を35年ローンで組んだ場合、変動0.7%と固定2.2%では月々の返済額に4〜5万円の差が出ます。シミュレーターによる試算では、変動が15年後まで累計返済額で有利という結果も出ています(ただし金利上昇がゆるやかな場合)。

不動産投資家のミゲル氏の分析では、変動金利が1%上昇しても月1.2万円の増加にとどまり、手取り収入の4%程度であれば「耐えられる範囲」と指摘しています。また、インフレ環境では物件価値が上がり、借金の実質価値が目減りするメリットもあります。

リスク:5年ルールの落とし穴

変動金利には「5年ルール」があります。金利が上昇しても5年間は返済額が変わらない代わりに、利息が増えた分だけ元本の返済が止まります。返済額は変わらないが元本が減らない=総返済額が増える、という二重の負担が生じます。

公務員の方からXでこんな投稿がありました。「変動0.8%から1%超に上昇。残債4,000万円で月4,500円の負担増。35年トータルで計算したら135万円の追加負担になった」。繰上返済を検討しているとのことです。

固定金利のメリットとリスク

メリット:精神的安定と家計設計のしやすさ

固定金利を選ぶ最大の理由は将来の返済額が確定することです。金利が何%になろうと月々の返済は変わらない。副業できない公務員・保育士のように収入の変動が少ない職種にとって、この「見通せる家計」はとても重要です。

住宅ローンアナリストの塩澤氏も「メンタル面を考慮するなら固定も一計」と認めています。金利差による損得よりも、「毎月安心して眠れるか」を優先するなら固定の価値があります。

リスク:長期的な総返済額が増える

固定金利は「金利上昇リスクを銀行が負う代わりのプレミアム」が乗っています。過去のデータでは、変動金利の方が長期的に総返済額が少ないケースが多い。金融の専門家からは「期待値として変動が有利」と評される理由はここにあります。

著名人の見解

変動金利1.9%上昇で変動を選んだ人が負け組に。日銀がさらに利上げするとまだ上がる。

— ひろゆき(@hirox246)、実業家

日銀が政策金利を上げられなくても、市中金利が暴騰する可能性がある。変動から固定への切り替えを真剣に考えてほしい。

— 藤巻健史(@fujimaki_takesi)、元参議院議員・金融専門家

公務員・保育士・介護士に当てはめると

副業できない安定職の方に向けて、選択基準を整理します。

| 条件 | 向いている選択 |

|---|---|

| 転勤・異動の可能性が高い | どちらも慎重(転勤で売却損リスク) |

| 家計の見通しを固定したい | 固定金利 |

| 差額を投資に回せる | 変動金利+積立投資 |

| 繰上返済を積極的にする予定 | 変動金利 |

| 金利変動への精神的耐性が低い | 固定金利 |

公務員が変動を選ぶ場合、差額(固定との月額差)を必ずNISAやiDeCoに積み立てることをセットにするのが合理的です。金利上昇で返済額が増えても、積立の恩恵で相殺できる可能性があります。

なお、公務員は社会的信用が高いため住宅ローンの審査が通りやすいメリットがあります。ただし転勤リスクがある職種は「いざとなれば売れる物件か」を重視して物件選びをすることが大前提です(ある公務員の方は4,500万ローンで10年後転勤となり、売却価格3,000万vs残債3,500万という損失を経験しています)。

よくある質問(FAQ)

Q. 今から固定に切り替えることはできますか?

A. 借り換えという形で固定に移行できます。ただし借り換え手数料(数十万円)が発生するため、残債・残期間・現在の固定金利との差を比較してから判断してください。

Q. 変動金利の上昇はいつまで続く?

A. 日本銀行の政策次第で不確実です。ただし住宅ローンアナリストの予測では2026年中に政策金利が1〜1.5%に到達する可能性があります。今後さらなる上昇もありえます。

Q. 固定金利は「情弱」の選択ですか?

A. そうとも言い切れません。金融の期待値では変動が有利なケースが多いですが、精神的コスト・家計の安定・ライフプランの見通しやすさを考えると固定に合理性があります。「何%で損益分岐点か」を計算した上で選ぶことが重要です。

Q. 変動金利で組んだ後、急に金利が跳ね上がったらどうする?

A. 5年ルールにより即座に返済額は増えませんが、元本が減りにくくなります。家計に余裕があれば繰上返済を検討してください。また繰上返済原資として積み立てている資産があれば、金利上昇時の緊急対応に使えます。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す