4月。社会人になって初めての給料が振り込まれたとき、私は何も考えずに全額使い切った。

あの頃の自分に言ってやりたい。「今すぐ5つの設定をしろ」と。

10年で2,700万円の資産を作った私が断言する。お金の設定は「早いほど圧倒的に有利」だ。1年の差が、複利の力で数百万円の差を生む。

この記事では、新社会人が4月中にやるべき5つの設定を、具体的な手順で解説する。

新社会人がお金で失敗する3つのパターン

まず失敗例を知っておこう。社会人1〜3年目でやりがちなミスはこの3つだ。

- 生活水準を一気に上げる:手取り22万円なのに家賃10万円の物件を選ぶ、カーリースを契約するなど「収入に合わせた生活」をしてしまう

- 会社の保険・共済に漫然と加入する:入社説明会で勧められるまま加入し、月1〜2万円を無駄に払い続ける

- 「落ち着いてから投資を始める」と先延ばし:30歳で始めるのと22歳で始めるのでは、同じ月3万円の積立でも30年後の差が1,000万円を超える

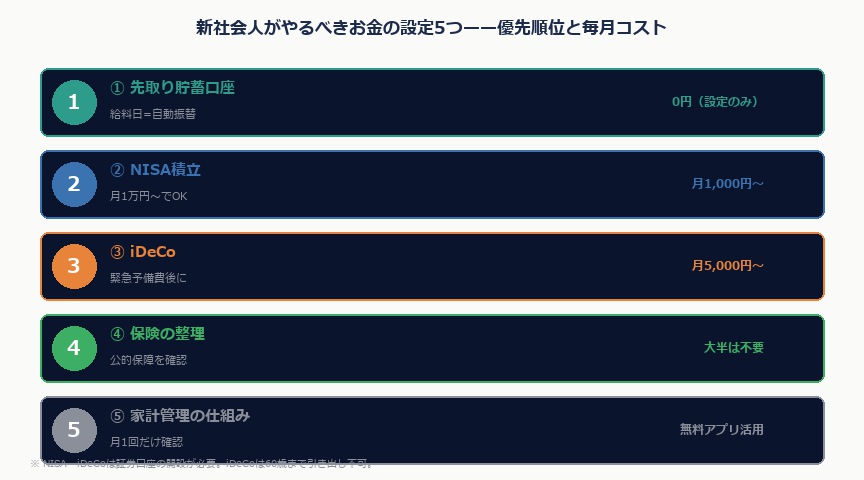

失敗を避けるには「入社初月に仕組みを作る」しかない。

設定①:給料日に自動で貯まる口座を作る

「貯金できない」と言う人の9割は、「余ったら貯める」方式を採用している。これは機能しない。

正解は先取り貯蓄だ。給料振込と同日に、別口座へ自動振替を設定する。

おすすめの配分(手取り22万円の場合):

- 生活費口座(メインバンク):15〜16万円

- 投資・貯蓄口座(SBI・楽天など):3〜4万円(NISA積立に充当)

- 緊急予備費口座:1〜2万円(生活費3〜6ヶ月分まで積み立て後は投資へ)

SBI銀行や楽天銀行は自動振替設定が簡単で、かつ証券口座との連携もスムーズだ。最初の口座はここを選ぶといい。

設定②:新NISAつみたて投資枠を月1万円から始める

新NISAの「つみたて投資枠」は年120万円が上限。最初は月1万円でいい。

商品は迷わず「eMAXIS Slim 全世界株式(オール・カントリー)」一択でいい。信託報酬が年0.05775%と業界最低水準で、世界約2,800銘柄に分散できる。

証券口座の開設から積立設定まで、最短で3〜5日で完了する。

| 証券会社 | 開設期間 | 積立頻度 | クレカ積立ポイント |

|---|---|---|---|

| SBI証券 | 最短翌営業日 | 毎日・毎月 | 三井住友カード(最大3%) |

| 楽天証券 | 最短翌営業日 | 毎日・毎月 | 楽天カード(最大1%) |

| マネックス証券 | 最短翌営業日 | 毎日・毎月 | マネックスカード(最大1.1%) |

クレジットカード積立でポイントが貯まる点も見逃せない。月5万円積立なら年間1,800ポイント相当(SBI+三井住友)が還元される。

設定③:iDeCoを会社員限定の節税ツールとして使う

iDeCoは「老後のための積立」ではなく、「今の税金を減らしながら資産を増やすツール」だ。

企業型DCのない会社員なら月2万3,000円まで掛けられる。年収300万円(新社会人平均)で月1万円を掛けた場合:

- 年間掛金:12万円

- 所得税軽減(税率5%):6,000円/年

- 住民税軽減(税率10%):12,000円/年

- 合計節税:約18,000円/年

年収が上がれば節税額も増える。年収500万円なら同じ月1万円の掛金で年間約3.6万円の節税になる。

ただし60歳まで引き出せないため、緊急予備費(生活費3〜6ヶ月分)が貯まってから開始するのが安全だ。

設定④:保険は「公的保障を確認してから最小限に」

新社会人に不要な保険が多い。民間保険に入る前に、会社員には以下の公的保障があることを知っておこう。

- 傷病手当金:病気・怪我で4日以上休業した場合、最長18ヶ月間・給与の約2/3が支給

- 障害年金:一定の障害が残った場合に年金が支給

- 遺族年金:配偶者・子がいれば遺族に支給

- 高額療養費制度:1ヶ月の医療費が上限(収入により約8〜26万円)を超えた分が払い戻し

独身・扶養なし・借金なしであれば、入社直後に民間保険は不要だ。貯蓄が300万円を超えるまで、医療保険も生命保険も加入しなくていい。その分を投資に回す。

例外は「就業不能保険」だけ。精神疾患含む長期休業リスクをカバーしたい人は月2,000〜3,000円程度の最安商品を検討してもいい。

設定⑤:家計を「費目別管理」ではなく「投資額管理」に切り替える

家計簿アプリで細かく費目管理するのは挫折する。続く家計管理は「今月いくら投資できたか」だけを見るシンプルなものだ。

具体的には:

- 月初に投資額を先取り(NISA積立は自動)

- 残った金額の範囲で自由に使う

- 月末に「投資口座残高が増えているか」だけ確認

Moneytree・マネーフォワードなどの自動連携アプリを使えば、口座・カード・証券口座を一括管理できる。確認は月1回10分で十分だ。

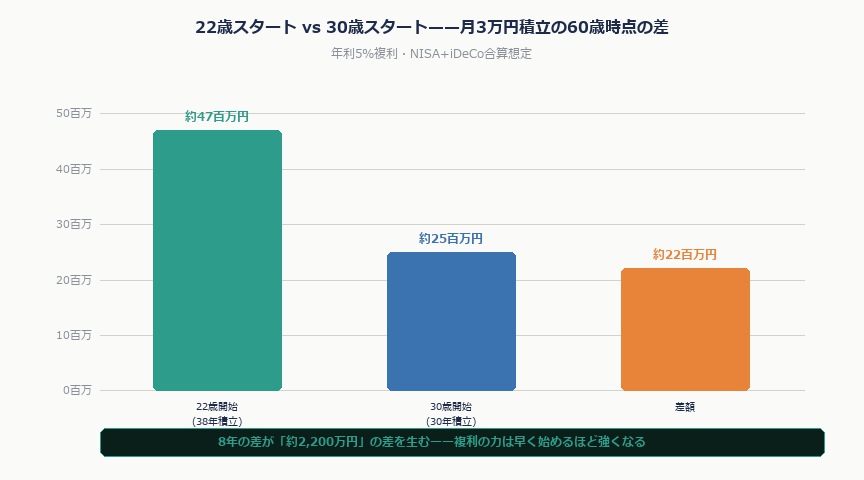

22歳で始めると何が変わるか——30歳開始との比較

同じ月3万円(NISA+iDeCo合計)を積み立てた場合の60歳時点の試算:

| 開始年齢 | 積立期間 | 元本 | 年利5%複利の運用結果 |

|---|---|---|---|

| 22歳 | 38年 | 1,368万円 | 約4,700万円 |

| 30歳 | 30年 | 1,080万円 | 約2,500万円 |

| 差額 | — | 288万円 | 約2,200万円 |

8年の差が2,200万円の差を生む。これが複利の力だ。「まだ若いから」ではなく、「若いからこそ今すぐ始める」が正解だ。

よくある質問

Q. 手取りが少なくてNISAに回すお金がない場合は?

月1,000円から始めて構わない。重要なのは「口座開設して積立設定をする」という習慣を作ること。昇給のたびに積立額を増やす「昇給連動ルール」を決めておくと自然に増える。

Q. iDeCoとNISA、どちらを先に満額にすべきか?

新社会人はまずNISAのつみたて投資枠(月10万円上限)を優先する。iDeCoは60歳まで引き出せないため、緊急予備費が準備できてから月1万円程度から追加するのがおすすめだ。

Q. 親から勧められた生命保険に入るべき?

扶養家族(配偶者・子)がいないなら不要。独身で健康な20代が死亡保険に入るのは保険会社を儲けさせるだけだ。まず公的保障の範囲を確認し、それでも不安な部分だけ最小限で補う。

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す