「公務員は退職金が多いから安心」よく聞く話です。でも、この認識はやや古い。現実の数字を見ると、多くの人が想定より少ないと感じています。そして保育士の退職金は、さらに厳しい現実があります。

公務員の退職金:リアルな数字

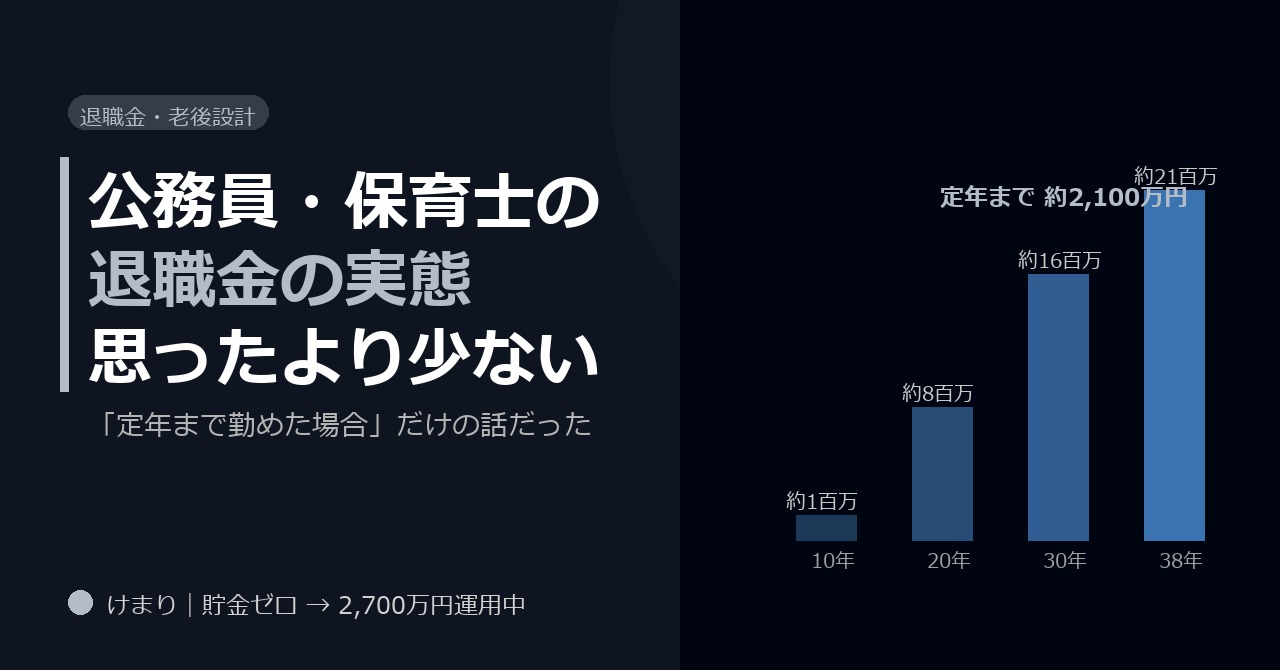

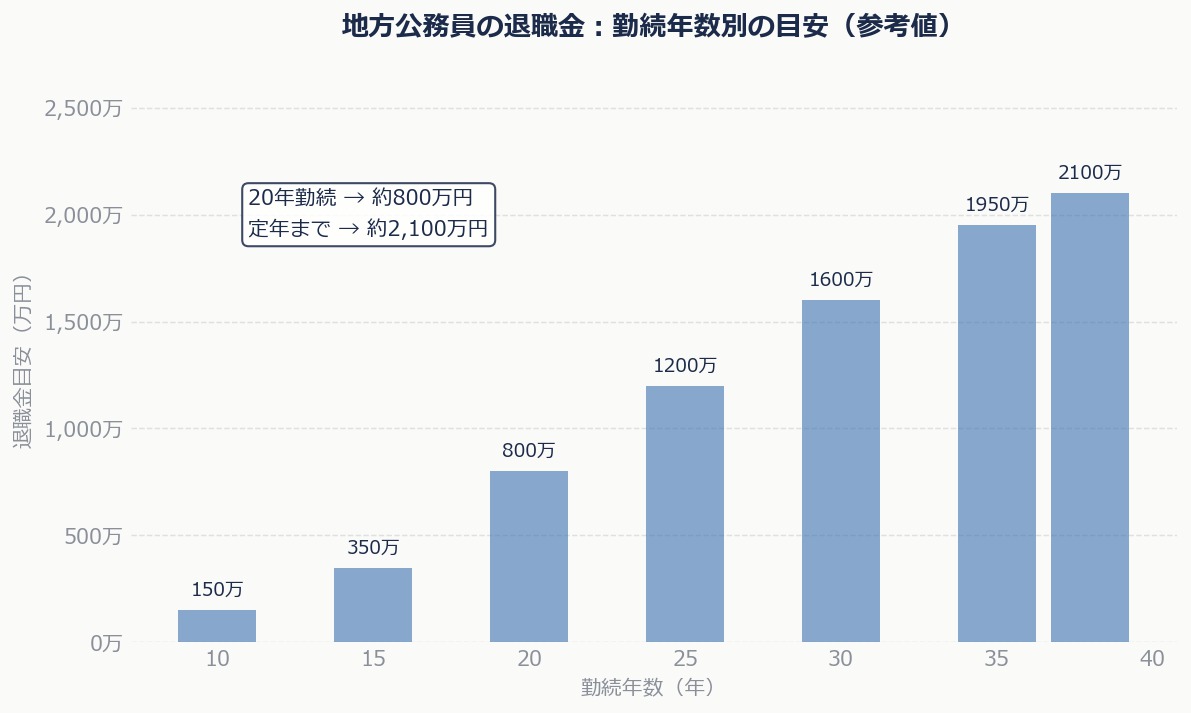

人事院の調査によると、国家公務員が定年退職した場合の退職金は平均約2,100万円(2022年度)です。でもこの数字は定年まで38〜40年勤めた場合の平均値です。

| 勤続年数 | 退職金の目安(地方公務員・都道府県) |

|---|---|

| 20年 | 約700〜900万円 |

| 30年 | 約1,400〜1,700万円 |

| 定年(38〜40年) | 約2,000〜2,300万円 |

「2,100万円」はあくまで38〜40年勤め上げた人の話。30代・40代で転職・早期退職した場合は、その3〜5割程度になることも珍しくありません。退職金は近年の制度改正によって段階的に減額されており、今後も同水準が続く保証はありません。

保育士の退職金は「施設による」が現実

公立保育士(地方公務員)は自治体の退職金制度が適用されます。ただし、私立保育園の保育士は、施設が加入している制度によって大きく異なります。「中小企業退職金共済(中退共)」に加入していない施設では退職金がほとんど出ないケースも実在します。まず確認すべきは「今の職場は退職金制度があるか」です。

退職金だけでは老後資金が足りない

仮に退職金が2,000万円あったとして、老後30年間をカバーするとすると、年間約67万円・月約5.6万円になります。医療費・介護費・住宅の修繕費などは想定外の出費になりやすい。

また、iDeCoの一時金受け取りと退職金は同じ「退職所得控除」枠を共有するため、受け取り時期の設計を間違えると想定外の税金がかかります。詳しくはこちらの記事で解説しています。

退職金を補う3つの方法

① iDeCo(個人型確定拠出年金)

掛金が全額所得控除になるため、積み立て中から節税効果があります。公務員は月12,000円、会社員は月23,000円まで積み立てられます。

② 新NISA

60歳まで引き出せないiDeCoと違い、緊急時に取り出せる柔軟性があります。老後資金としてだけでなく、ライフイベント全般に使える資産を作れます。

③ 退職金の受け取り時期の設計

iDeCoの一時金と退職金を同じ年に受け取ると、退職所得控除の枠を食い合います。受け取りのタイミングを数年ずらすことで、税負担を大幅に減らせるケースがあります。

まとめ

老後の不安を消すのは、退職金ではなく「今日からの積み立て」でした。退職金を過信せず、iDeCoとNISAで自助努力を積み上げる。この考え方が、私の資産形成の土台になっています。

▶ 関連記事:【公務員・保育士向け】iDeCo上限12,000円を補う節税5つの解決策

▶ 関連記事:NISAとiDeCo、副業できない人はどっちを先にやるべきか

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す