副業しなきゃと焦っていませんか?

「会社にバレたらまずい」「公務員だから副業は禁止されている」「そもそも副業する時間なんてない」——そんな悩みを抱えながら、それでも「何かしなければ」と感じているあなたへ。

実は、副業できない人ほど、投資の恩恵を最大限に受けられるのです。

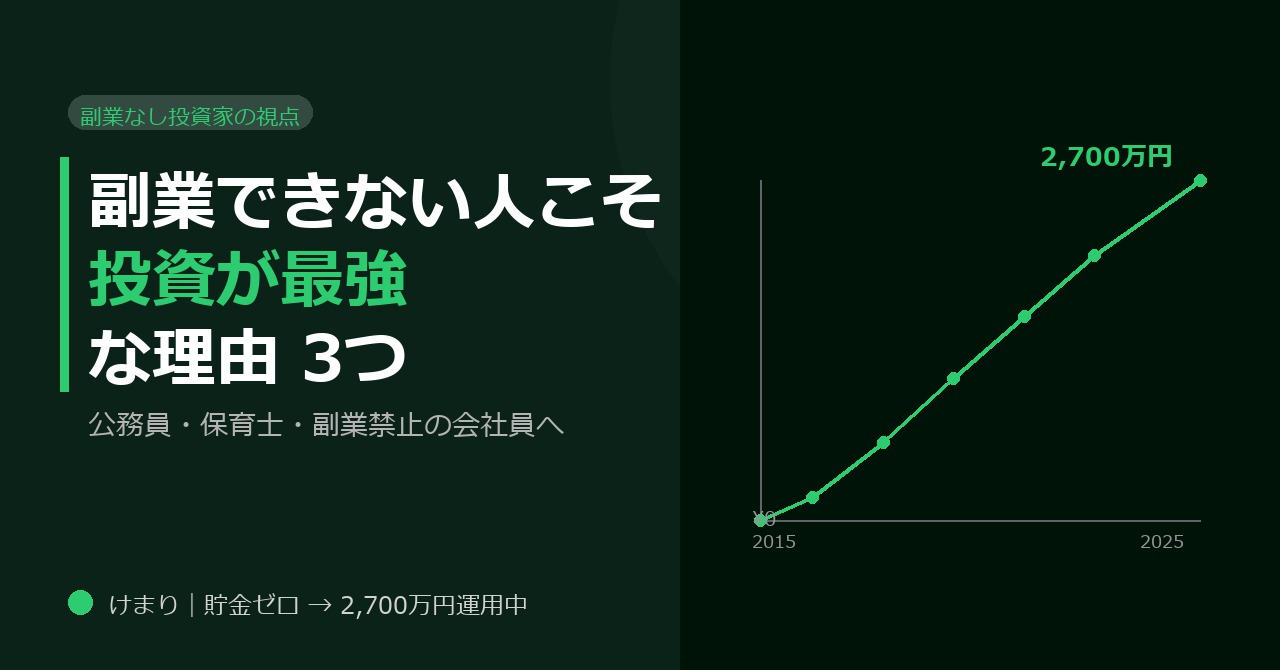

私は2015年に貯金ゼロの状態から投資をスタートし、現在は2,700万円を運用中(うち約1,200万円が運用益)。副業は一切していません。今日はその理由を、数字とともに正直にお伝えします。

理由1:副業は「時間を売る」、投資は「お金に働かせる」

副業で月3万円を稼ごうとしたとき、何時間かかるか計算したことはありますか?クラウドワークスでライティングをするなら、時給換算で500〜1,000円程度が現実的です。月3万円稼ぐには、30〜60時間が必要になります。

300万円を年利5%で運用すると、年間15万円(月換算1.25万円)が自動的に増えます。あなたが寝ていても、働いていても、お金が勝手に動いてくれます。

| 手段 | 月3万円を得るために必要なもの |

|---|---|

| 副業(ライティング) | 毎月30〜60時間の労働 |

| 投資(年利5%) | 元本720万円(一度積み上げれば自動) |

資産が積み上がるほど「時間を売らなくていい金額」がどんどん大きくなります。500万円になれば年25万円、1,000万円になれば年50万円。副業では何百時間もかかる金額が、何もしなくても入ってくる状態になります。

理由2:副業禁止でも投資は完全合法

「公務員は副業禁止だから投資もできないんじゃないか」——これは大きな誤解です。

公務員の副業禁止規定(国家公務員法第103・104条)が禁じているのは、「営利目的の業務に就くこと」「他者に労務を提供すること」です。自分のお金をどう運用するかは、基本的に個人の自由です。

NISA・iDeCo・株式投資・インデックスファンドへの積立——これらはすべて「資産運用」であり、副業には該当しません。保育士や民間会社員も同様で、投資で配当・値上がり益を得ることを禁じた就業規則はほぼ存在しません。

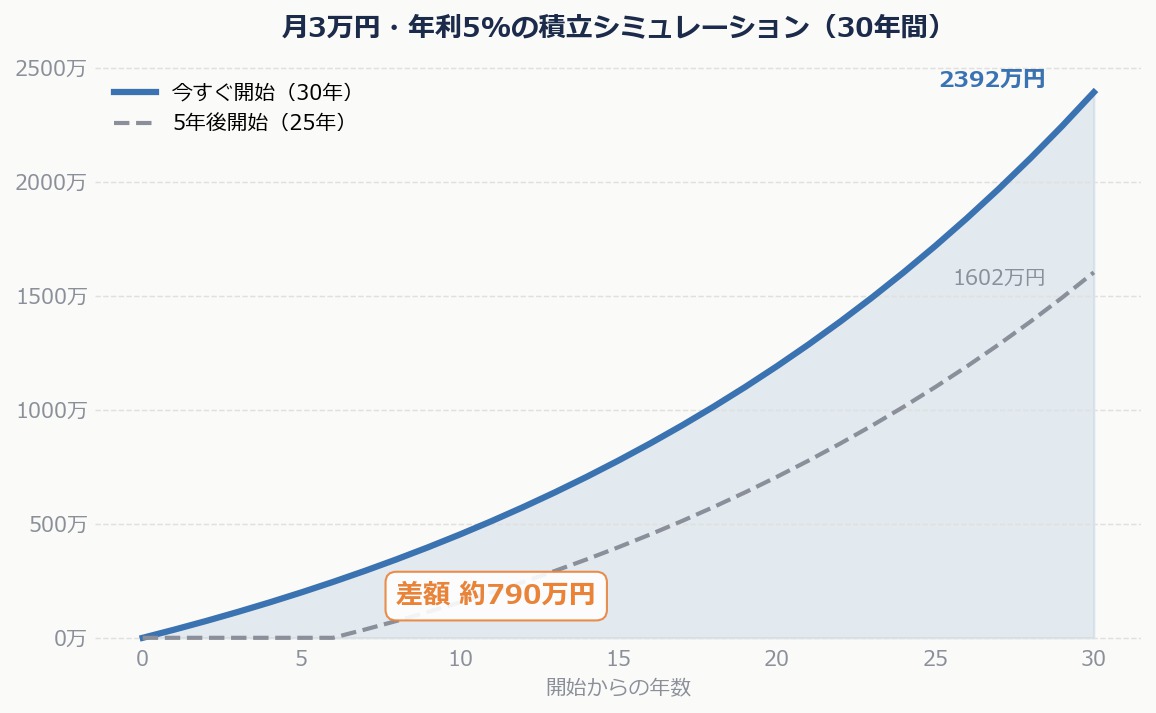

理由3:複利の力は、早く始めるほど圧倒的に差がつく

毎月3万円を年利5%で積み立てた場合のシミュレーションです。

| 運用期間 | 元本 | 最終資産 | 運用益 |

|---|---|---|---|

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

| 25年(5年後スタート) | 900万円 | 約1,786万円 | 約886万円 |

| 30年(今すぐ) | 1,080万円 | 約2,496万円 | 約1,416万円 |

今すぐ始めた30年と5年後スタートの25年——元本差は180万円ですが、最終資産の差は約710万円にもなります。「始めるタイミング」だけでこれだけの差が生まれます。複利は時間を味方につける仕組みです。逆に言えば、時間を無駄にすることが最大のリスクです。

まとめ:副業できない人こそ投資を使い倒す

私自身、2015年に貯金ゼロからスタートして、副業は一切せず投資だけで2,700万円の資産を作りました。最初の一歩は小さくていい。月5,000円でも、月1万円でも、始めることに意味があります。

▶ 関連記事:NISAとiDeCo、副業できない人はどっちを先にやるべきか

▶ 関連記事:28万円を元手に初めて投資した話(実体験)

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す