前回の記事で「2015年に貯金ゼロから1年で28万円を貯めた」という話をしました。今回はその続き、いよいよ「その28万円を使って投資を始めた2016年」の話です。

28万円が手元にあった

2016年の春、ネットバンクの残高画面に「280,000円」という数字が表示されていた。それまでの人生で、まとまった貯金を持ったことがなかった自分が、28万円という数字を見ている。なんだか変な感じがした。

「この28万円、このまま置いておいても意味ないよな」

銀行の普通預金の金利は0.001%。28万円を1年預けてもらえる利子は、たった2円と少し。2円。ジュース1本も買えない。

「投資=ギャンブル」だと思っていた

当時の自分にとって、投資とはほぼギャンブルと同義だった。親世代から「株で失敗した」「FXで借金した」という話を聞いたことがある人は多いと思う。自分もそうだった。

それでも、2円の利子に呆れたあの日から、少しずつ調べ始めた。図書館で投資入門書を借りて読んだ。「インデックス投資」「長期投資」「積立NISA」といったキーワードを検索した。読めば読むほど、「ギャンブルじゃない投資」というものが存在することがわかってきた。

証券口座を開くまでに2ヶ月かかった

「やってみよう」と思ってから、実際に証券口座を開くまでに2ヶ月かかった。SBI証券、楽天証券、マネックス証券……調べれば調べるほど出てくる。

結局、当時よく使っていた楽天のサービスとポイントが連携できると知って、楽天証券に決めた。「何かひとつ慣れ親しんだものと繋げる」というのは、初心者の背中を押すのに意外と有効だった。

最初に買ったもの

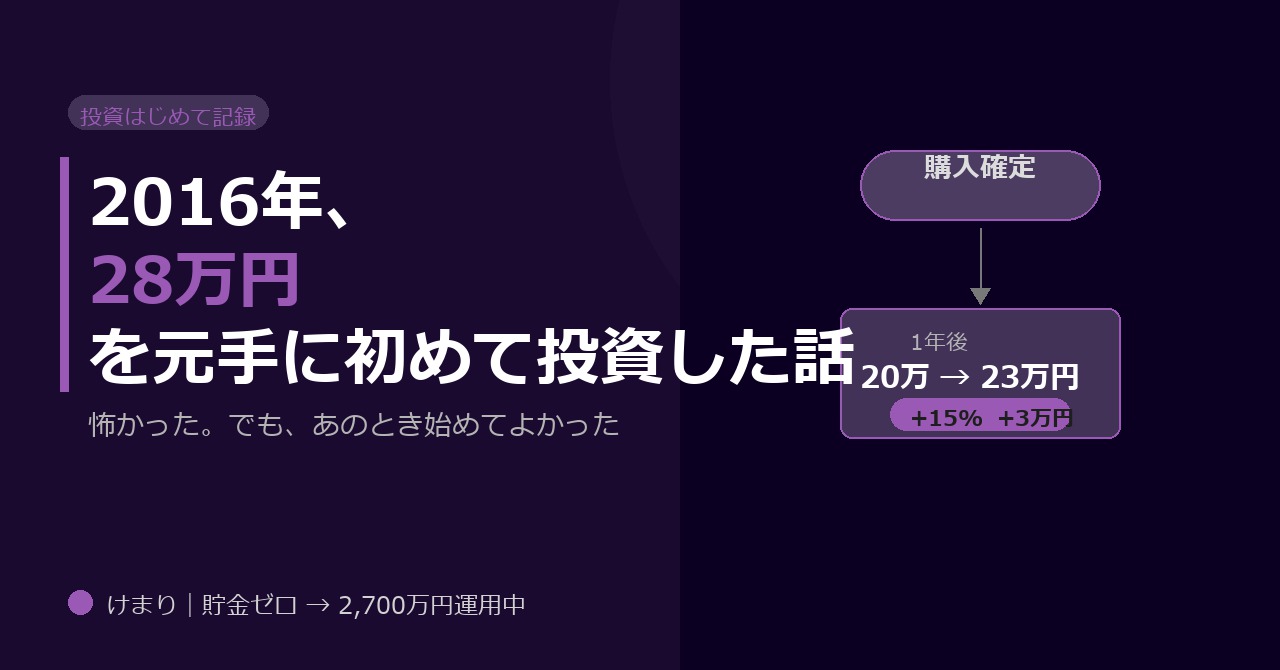

口座に28万円を入金して、最初に買ったのはインデックスファンドだった。全世界株式または米国株式に連動する、信託報酬が低めのファンドを選んだ。購入金額は20万円。残り8万円は「何かあったとき用」としてそのまま置いておいた。全部突っ込まなかったことで、精神的な余裕が生まれた。

ボタンをクリックして「購入確認」を押したとき、手が少し震えた。大げさではなく、本当に震えた。

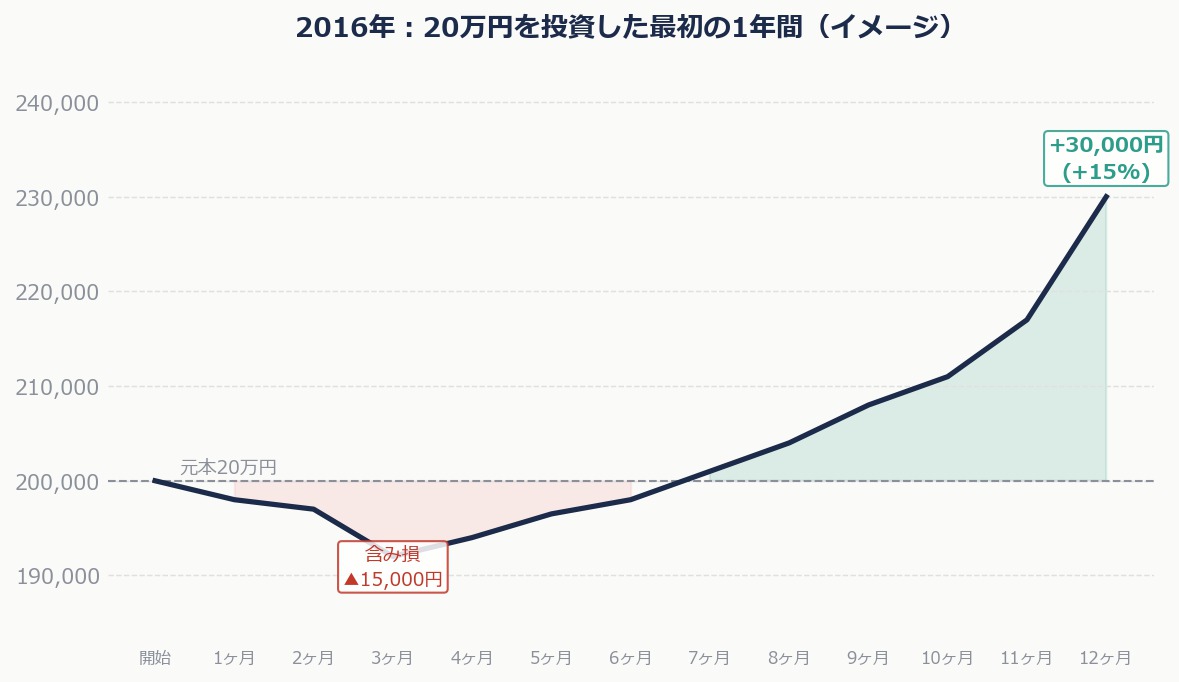

最初の「含み損」を経験した日

買ってから数週間後、口座を開いたら評価額が下がっていた。マイナス1万5千円くらい。たった数週間で。

頭ではわかっていた。投資は上下するものだと。でも実際にマイナスの数字を見ると、「これが続いたら全部なくなるんじゃないか」という考えが止まらなくなる。

乗り越え方というほど大げさなものではなかった。ただ、「見るのをやめた」。毎日チェックしていた口座を、週1回、そして月1回にした。投資において「見ない勇気」は、意外と重要なスキルだと今でも思っている。

1年後、28万円はどうなったか

| 投資元本 | 20万円 |

| 評価額 | 約23万円 |

| 含み益 | 約+3万円(約+15%) |

「ほったらかしていたら3万円増えていた」という事実は、当時の自分の価値観をひっくり返すほどのインパクトがあった。何もしていないのに、お金がお金を生んでいる。銀行に置いていたら2円だったのに。

あのとき始めてよかったと思う理由

2016年に始めてから、もう9年が経つ。今では2,700万円を運用していて、利益は1,200万円ほどになっている。でも出発点は、あの28万円だった。始めるのに、完璧な知識は要らない。怖くていい。迷っていい。それでも一歩踏み出したことが、9年後の自分を作っている。

▶ 関連記事:NISAとiDeCo、副業できない人はどっちを先にやるべきか

▶ 関連記事:副業できない人こそ投資が最強な理由3つ

この記事を読んで「もっと具体的な手順を知りたい」と思った方へ。私が10年間実践してきた配当投資の全手順を、1本の有料記事にまとめています。

▼ 貯金ゼロから2,700万円へ。副業なし・サラリーマンが10年かけて実践した「機械的配当投資」の全手順(¥300)

https://note.com/kemari_kem/n/n7678a64110d5

銘柄選びの5条件・買いタイミング・売却基準まで、具体的な数字と実例つきで解説しています。

コメントを残す